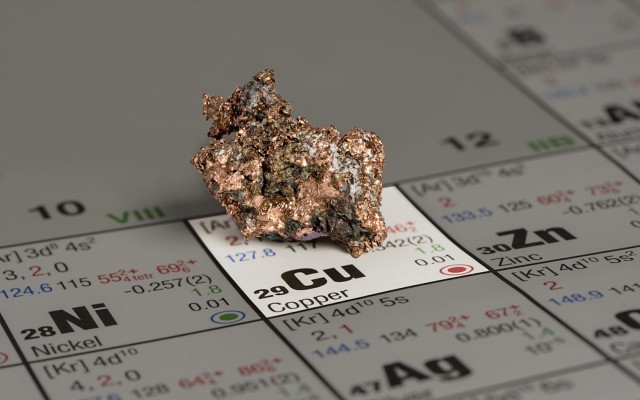

Goldman Sachs警告称,铜市场目前即将出现10年来最大的逆差。 目前,似乎没有什么能阻止人们涌向铜。 近年来,随着电动汽车制造的迅猛发展和铜在其他电力领域的应用,铜的重大新发现并不多见,因此,这种金属现在被用在了金属箱座上。 这一点从上周五金价触及10年高点就可以看出,而市场预测显示,由于买家争夺供应,金价还会有很长一段时间的上涨。 周五收盘时,铜价又上涨了4%,仅略低于每吨9000美元。 上周,随着中国交易员在春节后重返交易岗位,铜价面临巨大的买入压力。 就在几小时前,Goldman Sachs将其12个月目标提高至10500美元/吨。 从这个角度来看,伦敦金属交易所(lme)铜价的历史最高纪录出现在2011年,当时达到10190美元/吨。 Goldman Sachs还预计,3个月后将达到9200美元/吨,6个月后将达到9800美元/吨——但在目前的繁荣时期,这些数字可能只是保守的预测(当然,前提是没有重大的全球经济崩溃)。 现货交割的兴趣程度反映在以下事实上:现货价格继续略高于三个月期的价格——周五为8,946.75美元/吨,三个月期收盘价为8,909.50美元/吨。 铜库存选择范围窄 然而,在澳大利亚交易所上市的主要铜类股票并不多,这意味着,如果投资者大举购买铜,就意味着大量资金将流向少数公司——这与黄金行业截然不同。 有些是黄金和铜。 由于金价近期的高企(随着投资者纷纷退出黄金市场,金价正在逐渐回落),这些因素具有内在的弹性。 但就像2020年最后几个月的黄金一样,现在似乎是希望开采铜的人趁快乐时光持续的时候开矿的时候。 Hot Chili (ASX: HCH)最近的一份报告显示,铜的发现量一直在急剧下降。 1997年,世界上发现了17个大型铜矿。 在1995年、2005年和2007年,全球有15家。 去年有两个,2017年、2018年和2019年一个也没有。 事实上,2011年是铜大发现的最后一个丰收年,当时发现了6处铜矿。 Hot Chili声称其在智利的项目拥有ASX除大型铜矿外最大的铜资源,含铜166万吨,黄金191万盎司,银9.86Moz和钼2.73万吨。 铁罐咔嗒咔嗒响着 周一,KGL Resources (ASX: KGL)宣布将为北部地区的Jervois铜矿项目融资2377万美元。 机构配售带来了大约1200万澳元,随后是一份13比1的股东权利要约,打算再带来1177万美元。 Jervois铜矿含铜量为426200吨,含铜量为2.03%,含银量平均为31.9克/吨。 新资金将用于矿山规划和完成全面的可行性研究。 同样在周一,西澳大利亚铜业公司Caravel Minerals (ASX: CVV)要求暂停交易,称该公司正在筹集资金。 在其同名项目中,Caravel预计将在2021年底完成预可行性研究;与此同时,钻探、电力、环境、水、岩土和冶金研究都在进行中。 在Yilgarn Craton之前未被勘探的地区发现了一个区域斑岩型铜-钼-金矿化带。 目前,Caravel的总铜储量为662吨,铜储量为0.28%,铜储量为1.86万吨。 该项目适合低成本露天散采,废矿率低,矿带宽。 在宣布融资计划之前,Redbank Copper (ASX: RCP)也暂停交易。 该公司在北领地的McArthur Basin拥有1.3万平方公里的勘探区,在新管理层的领导下,该公司正寻求恢复那里的铜矿业务。 OZ Minerals主导着这一领域 OZ Minerals… Continue reading Goldman Sachs将12个月期铜价目标上调至10500美元/吨

Author: Robin Bromby

Robin has worked in journalism for 58 years, with 32 of those involving covering resource companies.

Previously a reporter for The Australian, Robin has authored countless newspaper columns on mining and oil juniors and has published many books about mining and investing.

Tesoro Resources的El Zorro黄金项目的矿化区又延长了200米

Tesoro Resources (ASX: TSO)又进行了6次钻井测试,进一步证实了智利El Zorro项目的情况。 上述结果增加了该公司的预期,即El Zorro将被证明是不断从地表到深部的矿化。 最新的结果还包括每米截留100克。 该公司报告称,Ternera矿区的80号矿洞已将矿化区域向南延伸约2亿米。 它返回了13米,每吨1.17克黄金(从井下108米),包括一个4.5米的截面,每吨3.08克。 连续的黄金地带 与此同时,该公司表示,84号孔的结果进一步证实并圈定了Ternera东北部“一个连续的、走向广泛的金矿带”。 分析结果显示,在118.3米深的井中,1.42克/吨(或121.65克/吨)的矿化率超过85.67米,还有三个更高的品位段——3.81克/吨20.7米,5.49克/吨11米和3.85克/吨7.5米。 其他显著的十字路口分别为28m (1.9g/t)、24m (1.63g/t)和68m (0.47g/t),均具有较高的等级断面。 Tesoro说,Ternera矿化区现在已经通过钻探超过950米的岩层得到确认,该区域深达400米,宽450米。隔离区的所有方向都是开放的。 董事总经理Zeff Reeves说,这六种检测方法代表了另一组非凡的结果。 他补充称:“我们还看到,在加密钻探过程中出现了一个重要的高等级核心,已经圈定了一致的矿化区,黄金品位超过10g/t。” 过去12个月的业绩 在最近的报告中,Tesoro指出,自2020年2月以来,该公司已经筹集了3160万澳元的新资本,其中85%的资金已经转入地下。 在El Zorro大约24公里的钻石钻探已经完成,有4个钻井平台每周7天、每天24小时都在作业。 Ternera的占地面积增长了300%,目前该公司拥有555平方公里的“区域主导地位”。 在过去的12个月里,Tesoro已经确定了5个新的黄金目标,并在Ternera的多个地区进行了测试。 自上市以来,Tesoro的股价上涨了700%左右。 El Zorro项目位于距离智利北部城市Copiapo 140公里的公路上。 Tesoro一直把重点放在智利沿海的Cordillerra地区,那里有多家大型铜金矿。

随着对砂的需求不断上升,VRX Silica公司致力于签约亚洲客户

随着硅砂作为一种流动商品迅速获得认可,VRX Silica (ASX: VRX)正准备利用这一情况。 尽管到目前为止石英砂基本上是一种被遗忘的商品,但今天的石英砂市场正随着亚洲需求的迅速增长而增长(价格也随之增长)。 玻璃制造是硅砂最常用的用途;所有类型的玻璃都需要它-如铸造,厨房水龙头,陶瓷,油漆和涂料,冶金,化工生产,石油和天然气回收,水过滤和建筑用砂。 你的手机和硅芯片里都有硅砂。以及锂离子电池。 它也被用于光伏电池和混凝土中(据计算,1公里的高速公路需要3万吨石英砂) 与此同时,澳大利亚在供应以中国、印度和越南为首的增长最快的市场方面处于有利地位。 亚太地区占据了全球近一半的石油供应 亚太地区的硅砂需求量占全球的47%,而亚洲的国内供应也正在枯竭。 据最近的一项预测,到2030年,国际沙子和沙子总量市场将从2017年的45亿美元(58亿澳元)增长到600亿美元(770亿澳元)。 除了资源枯竭外,亚太地区未来的发展也受到环境对疏浚的限制。 澳大利亚准备填补供应缺口 相比之下,澳大利亚(就像许多矿产商品一样)则完全有能力填补这一缺口。 该公司在西澳大利亚州有三个项目:Arrowsmith North、Arrowsmith Central和Muchea。这些项目已确定的开采寿命为25年,投产时间可能为100年左右。 目前,这些项目总储量为10.56亿吨,二氧化硅(或二氧化硅)品位在99.6%至99.9%之间,铁杂质含量较低。 这三个项目都位于杰拉尔顿和珀斯之间。 石英砂是一种大宗商品,也是世界上开采最多的商品之一。 它的秘密在于有角粒子的存在。 这些元素可以相互结合,为混凝土等需要基本二氧化硅供应的产品提供更大的强度。 亚洲各国政府限制国内采矿 硅砂与铁矿石有一些相似的等级,虽然硅砂有一种适合混凝土,另一种适合制作平板玻璃,更高等级的特殊玻璃和硅片所需的质量的另一个台阶。 硅砂也有很高的熔点,是化学惰性的(使它不反应)。 2017年10月,当时名为Ventnor Resources的VRX放弃了其在西澳大利亚的铜项目,宣布收购Arrowsmith (Muchea将在2018年初收购)。 该公司表示,它已经确定了在亚太地区大量销售硅砂的潜力。 报告还说,供应短缺的原因是亚洲地区政府承认沙子是一种战略资源,并对非法开采这种资源施加压力。 早期的采矿活动,如河道疏浚,对环境造成了破坏。 该公司指出,亚洲一个很大的增长领域是节能双层玻璃,以及在中国和印度快速扩张的汽车行业中的应用。 VRX清理了本地所有权,遗产,在去采矿租赁的路上 VRX公司的Arrowsmith项目具有非常积极的基础设施优势——Eneabba-Geraldton铁路线穿过该项目,这条铁路线于1972年完工,用于运输矿砂,并提供了通往Geraldton港口的直接通道。 VRX在其最近的季度报告中表示,在授予采矿租约之前,已经为Arrowsmith项目的原生所有权进行了清理。 11月,该公司在Arrowsmith完成了一项土著文化遗产调查,没有发现孤立的文物,因此没有提出繁重的遗产建议。 随着VRX继续与菲律宾、泰国、马来西亚、韩国和日本的offtake合作伙伴进行合作,硅砂样品被送往更多的潜在新客户,其中大多数是玻璃制造商和铸造厂。

Julimar的邻居Pursuit Minerals报告说,经过航空勘测后,它是一种强导体

Pursuit Minerals (ASX: PUR)在其Warrior项目中进行的航空电磁(EM)调查初步结果的解释显示,五种强导体“可能是由于铂族元素(PGE)-镍-铜矿化”。 导体是位于Calingiri东部勘探许可证593平方公里内的战士项目,位于大铂族元素小于50公里=镍铜在Gonneville发现前景的头版头条的Julimar去年发现Chalice Mining (ASX: CHN)。 五根导体的总打击长度约为5000米。 Pursuit说,“晚时间”(也就是更强的)导体与磁异常有关,磁异常被解释为由基性或超基性侵入岩引起的。 航空测量面积扩大 因此,Calingiri东测量区块已经向西和南延伸。 另外还将飞行和收集207线公里的机载电磁数据。 这些额外的数据将在4月中旬进行处理,随后将进行地面项目,钻探测试将在6月和9月进行。 该公司首席执行官Mark Freeman表示,这项工作表明,用于铂镍铜矿勘探的航空电磁勘探可以实现项目的快速发展,并为钻井测试提供极有前景的目标。 受到早期“质量”目标的鼓励 他补充说:“从初步数据中确定了重点的质量目标,这非常令人鼓舞。” Pursuit指出,太古代Yilgarn Craton西缘是铂族金属、镍和铜硫化物矿化的“高远景区”。 去年3月宣布的Julimar发现,是该地区首次重大发现这些元素。 该公司在其最新声明中表示:“这些镁铁质-超镁铁质侵入体是圣杯矿业的铂镍铜矿化区,其分布范围远比之前认为的要广泛,遍布Yilgarn Craton西部边缘,而且似乎存在于Calingiri East。” Warrior航空电磁勘测计划的目的是定位与块状硫化物矿化相关的导体。

Duke Exploration报告在历史悠久的Mt Flora矿区发现了铜

Duke Exploration (ASX: DEX)报告称,在昆士兰Mt Flora勘探区的第一个针对电磁板的钻孔成功地与堆叠矿脉中可见的铜矿化区相交。 矿化作用开始于井下47米,并在几个部分继续延伸至225米深。 钻孔仍在继续,钻孔深度达250米。 Mt Flora是该公司在昆士兰100%拥有的Bundarra项目的一部分。 Bundarra位于Mackay附近,地面包括古老的Mt Flora矿场和两个相关的公寓,Duania和Waitara。 在19世纪的某一时期,Mt Flora铜矿是澳大利亚品位最高的铜矿。 对了解铜、银的矿化规模至关重要 该公司表示,这一钻探结果对于更好地了解Bundarra地区异常的来源,以及Mt Flora银和铜矿化的规模至关重要。 与钻孔相交的堆叠矿脉被解释为类似于在Mt Flora南部开采的堆叠块状硫化物矿脉。 到目前为止,在这个洞中,已经钻到了六个含有可见黄铜矿的部分。 该公司表示:“该洞将需要资源钻探的Mt Flora矿床的走向延伸了250米,这将进一步扩大向南钻探确定的矿化区域。” 沿向北方向分别钻60米和120米的两个洞,以测试这个新的矿脉系统的范围。 该公司补充称,这些工作应在2月底前完成,可能会将Mt Flora已知铜和银矿的开采时间延长逾500米。 钻井结果已经超过预期 该公司董事长Toko Kapea表示,可见的被砍伐的硫化铜矿和硫化矿脉的数量,证实了已知的铜和银矿化。 他说:“这对公司来说是一个非常激动人心的时刻,因为这些结果已经超出了我们对Mt Flora规模的预期。” Duke Exploration于去年11月初上市,重点投资铜金矿,以及Rockhampton和堪培拉附近的Mackay内地项目。 该公司在招股说明书中指出,计划利用政府资助的矿产系统研究和竞争前的数据,结合基于计算机的数据分析技术,来改进勘探工作。 该公司表示,这将提供新的、有效的方法来识别大多数勘探战略通常不认可的机会。

铀矿价格反弹的进一步迹象是,Deep Yellow基金筹资4080万澳元

Namibia铀矿公司Deep Yellow (ASX: DYL)以每股0.65澳元的价格配售股份,筹集了4080万澳元资金,该公司开始对其在这个南部非洲国家的Tumas项目进行最终可行性研究。 股东还将获得与配售价格相同的价值200万澳元的股票。 该公司表示,随着“质量”机构的加入,国内和国际都有“重大”兴趣。 油价上涨之际,现货铀价格受到了美国暴风雪的提振。暴风雪导致风力涡轮机冻结,天然气供应中断,导致德克萨斯州出现停电。 澳交所铀业的股价最近也显示出兴趣复苏的迹象。 铀现货价格上涨 美国20%的电力来自核电厂,高需求反映在铀价格上,本周铀价格上涨9.4%,达到每磅32.65美元。 在寒冷天气来袭之前的数周,现货价格一直处于每磅略低于30美元的水平。 Deep Yellow目前的现金余额为5000万澳元。 公司董事总经理兼首席执行官John Borshoff说,这次融资将使Deep Yellow朝着建立一家一流铀公司的目标迈出下一步。 他补充称:“这一令人印象深刻的收购使Deep Yellow拥有非常强劲的财务状况,以推进我们既定的差异化增长战略,推动该公司进入有抱负的铀开发商的顶级行列。” 该公司的主要目标是成为一个低成本生产商,年产量在500万至1000万澳元,每年多个项目。 DFS在Namibia的Tumas铀项目进行了积极的可行性前研究。 在Deep Yellow公司全资拥有的爬行动物项目中,PFS检查了4个Tumas矿床露天开采和加工的可行性。 Tumas 1,、Tumas 1E、Tumas 2和Tumas 3位于拟建的年产能为375万吨铀矿的加工厂半径30公里内。 来自Namibia项目和收购的增长 PFS是基于盈亏平衡的铀价为47.33美元/磅,该项目预计矿山总收入为18.9亿美元,将产生4.474亿美元的未贴现税后现金流。 DFS预计将于2022年中后期完成。 Deep Yellow公司有一个双重支柱计划:一方面开发其现有的Namibia投资组合,另一方面通过收购第三方项目来扩张。 该公司表示:“在这段铀业低迷时期,存在各种扩张机会,需要进一步研究以确定股东回报最大化的最优途径。” Namibia于1990年获得独立。在此之前,它被称为西南非洲,最初由德国统治,直到1915年,之后又被南非控制。

Province Resources在绿色氢动力上走火

紧跟着Andrew Forrest的脚步,迄今为止,从事黄金和镍勘探的Province Resources (ASX: PRL)已经转向了最新的市场热点——绿色氢。 该公司股票在消息传出后迅速上涨,在周三交易的头几分钟就上涨了160%以上。 该公司已与未上市的Ozexco签署了一份有条件的协议,将获得西澳大利亚州Gascoyne地区的7个勘探许可证。人们认为,Gascoyne地区有望开采盐、钾盐和矿砂。 此外,这些项目适合与HyEnergy一起开发。 今年早些时候,Forrest宣布,他计划让他的铁矿石公司 Fortescue Metals Group (ASX: FMG)成为廉价绿色氢能源的先驱,并计划在全球生产1亿千瓦零排放能源。 Province计划项目中的绿色氢将由风能和太阳能等可再生资源生产。 Province也通过“超额认购”的资本配置筹集了135万美元,其中董事们贡献了25万美元。 盐,碳酸钾,用氢气生产的矿砂 该公司打算生产盐和钾肥,使用计划中的HyEnergy装置的能源。 Gascoyne项目有望利用“取之不尽用之不竭”的海水资源,通过太阳能和风力蒸发将其转化为浓缩物,从而可持续地生产盐和钾肥,以满足日益增长的全球需求。 它说,Gascoyne地区拥有生产盐的理想气候——高温、大风、低降雨量和低湿度。 自20世纪60年代以来,这里一直是一个被证实的产盐地区,Rio Tinto (ASX: RIO)和Mitsui在那里运营着5家大型西澳盐厂,年产量高达1300万吨。 该公司指出,在过去20年里,澳大利亚没有新的大型项目。 从盐水中生产硫酸钾(SoP)是另一个目标。 该Province表示,“目前澳大利亚没有生产SoP,而其他开发项目都基于内陆湖卤水,到第三方港口的公路运输约800公里”。 使用卫生能源的矿砂生产也在计划之中。 Province Resources指出,西澳大利亚州政府“非常支持”新兴的绿色氢项目。 该公司已任命珀斯的Viaticus Capital来帮助执行该项目,该公司称其在绿色能源领域拥有国际经验。Viaticus为这次融资捐赠了45万澳元。

锡价爆炸式上涨——每吨单交易日上涨5000美元

任何做空锡的投机者都要倒霉。 在伦敦隔夜交易中,现货现金价格一度上涨5000美元/吨,并短暂突破30500美元,伦敦的报告称这一举动是“做空挤压”。 收市时,铜现货价格为29,625美元/吨,上涨4,280美元(涨幅16.8%),三个月期价格收于24,385美元/吨,上涨735美元(涨幅3.1%)。 现货溢价为每吨5420美元,这是一个戏剧性的迹象,表明由于买家急于立即交割实物金属,供需形势正处于巨大压力之下。 这是30年来现金与三个月价格之间的最大差距。 周二上午开盘时,澳大利亚交易所锡相关股票大幅上涨。 与此同时,有报道称,中国正在囤积锡,作为其实现半导体自给自足计划的一部分。 周一,伦敦金属交易所(London Metal Exchange)仓库的锡库存为1340吨。 Commonwealth Bank的Vivek Dhar今天上午的一份报告指出,现货价格仍比2011年4月创下的高点低12%。 Dhar补充称:“供应很难跟上需求。” 由于流动性较低,这种金属通常不像其他贱金属那样受到关注。 “然而,投资者的兴趣正在增长,尤其是对中国的上海期货交易所(Shanghai Futures Exchange),”他表示。 新冠肺炎疫情冲击矿山供应 总部位于伦敦的国际锡协会(ITA)在其最新报告中指出,锡矿商受到了产量低于正常水平、物流问题、强劲需求和交易所库存偏低的打击。 该公司预计,整个第一季度供应都将紧张。 冠状病毒导致炼油厂关闭和停产。 据ITA估计,2020年锡产量为32.72万/吨,同比下降近8%(与2018年相比,2019年也下降了5%)。 “南美洲受到冠状病毒的严重影响,今年年初,巴西、秘鲁和玻利维亚的冶炼厂平均关闭了两个月,”ITA报告称。 玻利维亚的EM Vinto的长期关闭尤其严重,这意味着它被排除在全球十大锡矿生产商之外(该榜单由中国云南锡矿位居榜首)。 但是ITA对未来更加乐观。 “我们不太可能再看到2020年那样的年份。 该公司表示:“强制关闭冶炼厂通常并不常见,但在全球范围内同步停产是闻所未闻的。” Capital Economics:锡价涨势将“告吹” 总部位于伦敦的Capital Economics在一份题为《锡的涨势将在2021年底结束》的报告中发表了更为悲观的看法。 大宗商品经济学家James O’rourke认为,由于供应反弹和中国需求增长放缓,锡市场今年的巨额赤字将大幅下降。 他写道:“因此,我们预计锡的价格今年年底将在每吨1.7万美元左右。” 这份报告是在周一股价飙升之前发出的,但奥罗克给出的根本原因没有受到市场行动的影响。 他说,锡的价格下跌有两个原因。 其一,他预计随着经济解除封锁、企业重新开业,消费支出将从锡密集型电子产品和消费品转向服务业。 第二,供应应该会反弹。 Capital认为,今年的矿和精炼锡供应都将增加,尤其是在全球第二大精炼锡生产国印度尼西亚(仅次于中国)。 O’rourke写道:“在其他地方,我们怀疑今年与疫情有关的停产是否会再次发生,这将增加南美的矿山供应。” 他有一个警告:缅甸的锡出口可能会因最近的政变而中断,该国是中国炼油厂的重要供应国。

Blackstone Minerals将King Snake列为越南的头号目标

Blackstone Minerals (ASX: BSX)在其King Snake勘探项目(该勘探公司在越南的Ta Khoa硫化镍项目的一部分)所钻的所有钻孔中都发现了块状硫化矿脉矿化。 Blackstone在最新声明中表示:“该公司正在King Snake进行积极的钻探,鉴于迄今为止勘探取得的成功,该公司认为,将其纳入正在进行的采矿和加工研究具有巨大潜力。” “King Snake已经成为公司的首要目标。” 该公司报告称:“现场目前有多台钻机,将继续测试矿化程度。” 该公司的目标是2021年在King Snake获得一个处女地。一旦有足够的数据,King Snake可能被纳入正在进行的挖掘和处理研究。 King Snake位于Ta Khoa的封存加工厂东北方向1.5公里处,该厂正在按照澳大利亚标准建造。 Blackstone正在Ta Khoa开采众多的硫化矿脉,并计划针对这些狭窄的矿脉开发一些小型矿山(矿山寿命为2至3年)。 所有5个最新的洞都与矿化有关 在King Snake, MSV和高级角砾化的Ni-Cu-Co-PGE(铂和钯)、金硫化物和棉砂岩与透闪蚀变镁铁质-超镁铁质岩石共生。 Blackstone报告称,King Snake的所有五个额外洞都与MSV矿化区相交,其中一个洞的连续矿化区达到了19.55万处。 新的交叉点,加上历史上的钻井结果,确定的走向长度为800米。 该公司在该地区的钻探工作现在集中在新的电磁(EM)地球物理目标上,该目标向下延伸至历史钻探的西部。 该公司补充称:“初步的可视化结果表明,在那段历史性的钻探过程中,地下的硫化物矿化层厚度更大。” King Snake的地质情况与Ta Khoa的Ban Phuc相似,在2013年至2016年期间,该公司在那里开采了97.5万吨高品位矿石,平均镍品位为2.4%,铜品位为1.0%,镍产量为20,700吨,铜产量为10,100吨,钴产量为670吨。 越南的Ta Khoa镍-铜-铂格项目是一个地区规模的绿色硫化镍项目。 该公司专注于在越南建立一个整合的上下游加工业务,为亚洲不断增长的锂离子电池行业生产镍钴锰前体产品。

随着铜价上涨,Caravel Minerals开始前期可行性研究,需求增强

西澳大利亚铜矿开采公司Caravel Minerals (ASX: CVV)已经在其同名项目中进行了预可行性研究(PFS),同时还在进行几个主要项目。 Caravel项目的PFS预计将于2021年底完成。 该公司表示,与此同时,钻井、电力、环境、水利、岩土和冶金研究项目都在进行中。 与此同时,铜价继续走强——交易模式显示,有迹象表明,铜价上涨是由于强劲的需求造成的,客户排队等待实物交割。 电动汽车销量的增长支撑了铜的需求。 现货铜价高于期货价格 上周五,这种红色金属的交易引人注目,因为现货价格收于每吨8352美元(合10739澳元/吨)至每吨8332美元(合10713澳元/吨),略高于3月期合约价格。 这表明,人们购买铜是为了交割,而不是进行纸面交易。 风向标“铜博士”看起来非常健康。 事实上,正如Caravel在最近的声明中指出的那样,目前的铜价比该公司2019年5月的范围研究中使用的每磅3美元(3.86澳元/磅)的价格高出20%。 Caravel Mineral的项目位于珀斯东北偏北120公里处,位于WA的Calingiri和Wongan丘陵镇之间的小麦带地区。 项目区位于已清理的农业保有土地上,与现有基础设施连接良好,包括互联电力、道路和高速公路、区域服务城镇和一系列出口港口。 适合低成本露天开采的矿床 Caravel的铜矿床是一个区域性斑岩型铜-钼-金矿化带的一部分,该带发现于伊尔加恩克拉通的一个以前未开发的部分。 目前,Caravel的铜储量为6.62亿吨,含铜0.28%,含铜186万吨。 该公司表示,该矿床适合低成本、露天散装开采,废矿率低,矿带宽。 该公司补充说:“简单的冶金技术可以用标准的工艺生产干净的、易于销售的精矿。” 该项目由电网供电,封闭道路和附近的城镇和港口提供服务。 据该公司称,它位于WA西南互联系统内,该系统是澳大利亚批发电价最低的系统之一。 反循环(RC)冲击和金刚石钻井项目继续进行。 Caravel Minerals说,到目前为止,已经完成了21个RC洞,生成了4000米的样品。 三个钻洞已经完成了1600米的岩心。