Wide Open Agriculture (ASX: WOA)公布了其整个财政年度的收入增长了198%,达到430万澳元,表明对再生和道德食品和饮料的需求不断增长。 今年6月,再生食品和农业事业通过其食品品牌Dirty Clean food实现了连续第8个季度的增长,并推出了包括世界上第一个再生、碳中性燕麦牛奶在内的新产品。在这一年里,该公司还开发了一种试验植物,从澳大利亚甜扁豆中创造出一种独特的植物蛋白。 Wide Open表示,营收增长近两倍,突显出其有效的商业扩张策略,并预计其增长轨迹将继续下去。 报告称:“这种增长也表明,我们的再生和道德食品平台与消费者对健康农场生产的营养食品的偏好转变紧密相关。” 该公司还开始将其西澳本地市场拓展到其他国内和亚洲市场,初步销售在南澳、新南威尔士州、维多利亚州和新加坡。 建筑的动力 Wide Open今年的净亏损从186万澳元扩大到753万澳元,该公司指出,其燕麦产品在本财年的中途才推出,并开展了“有望增加公司长期价值”的“重大”研发项目。 该公司表示,它已经建立了一个弹性的商业模式,并期待在西澳建立本地市场份额,增加其在国内其他州的存在和销售,并在未来12个月在全球推出碳中和燕麦牛奶。 该公司表示:“预计销售势头将在2021年及以后持续下去,为实现未来实现盈利的最终目标提供坚实的收入基础。” 改善资产负债表 去年10月,Wide Open成功地从机构投资者和成熟投资者那里筹集了700万澳元,然后通过向现有股东购买股票的计划又筹集了150万澳元。 到2021年6月30日,该公司手头有1298万澳元现金,并宣布自己有足够的资金来加速其增长计划。 展望新的一年 在一份新的报告中,Wide Open概述了2022财政年度的四个重点领域。首先,该公司计划推出新的高利润率产品,以扩大其燕麦产品系列,包括咖啡和巧克力味牛奶,并可能推出燕麦和罗苹牛奶产品。 其次,该公司计划在完成试点规模的卢平加工设施的开发后转向生产,推出Dirty Clean Food品牌的新产品,并与全球食品和配料制造商合作,以成为植物性行业的领导者。 另一个战略目标是扩大Dirty Clean Food品牌的规模,在澳大利亚和亚洲的大规模分销网络中推出新的产品线,建立客户忠诚度,扩大配送服务。 Wide Open的第四个目标是关注可再生农业,并通过支持大规模采用可再生农业做法,消除食物浪费,增加植物性食品和饮料的获取,以及减少车辆和冰箱的碳排放,建立净零碳制造能力。

Category: 工业和初级产业

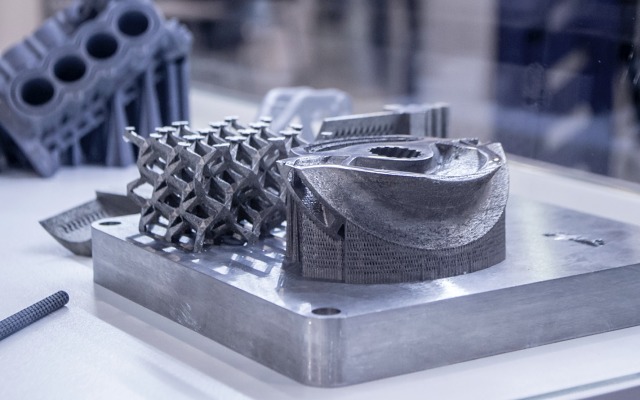

3D Metalforge报告了半年的持续增长和发展

截至2021年6月30日(1H)的六个月是增材制造业务3D Metalforge (ASX: 3MF)持续增长和发展的时期,最终实现了64.5万澳元的收入和其他收入。 尽管营收较上一季度的80.6万澳元下降了16.1万澳元,但该公司表示,这是由超过100万澳元的订单支撑的“基本面增强”所支撑的。 在2021年上半年,3D Metalforge的销售渠道继续扩大,一些部件正在与现有和潜在客户进行现场测试(被认为是实现采用的“必须做的”步骤)。 3D Metalforge在此期间产生了200万澳元的税后净亏损,并保持了360万澳元的净流动资产头寸。 6月底的现金余额为610万澳元,为公司寻求商业化机会奠定了坚实的基础。 建立和发展 董事总经理Matthew Waterhouse表示,他对公司半年的业绩感到满意。 “这是一个建立和发展的时期,”他说。 “我们有独特的商业模式,我们非常了解增材制造市场,今年下半年,我们已经做好了为客户持续增加价值的准备。” 增加收入基础 今年3月在澳大利亚证券交易所(ASX)上市后,3D Metalforge利用IPO资金进一步扩大营收基础,包括提高在新加坡的产能,以及向美国扩张。 Waterhouse表示:“海外扩张是我们的巨大增长机遇,我们决定在休斯敦建立业务,以更接近关键决策者,并成为油气行业的中心。” “我们(在休斯顿)的旗舰中心收到了令人鼓舞的兴趣,潜在客户对增材制造的好处特别感兴趣,其中包括显著降低二氧化碳排放……我们有信心,它将成为客户转向绿色制造的一个差异化因素。” 休斯顿工厂占地1858平方米,旨在促进油气行业在全球最大的增材制造市场的合作。 坚实的位置 3D Metalforge以稳固的地位进入了财政年度的下半年,商业化和业务发展活动正在进行中,一些部件参与了现场测试。 Waterhouse表示,该公司将继续扩大在亚洲、美国和澳大利亚的业务,使其能够“完全扎根”于IT服务行业的主要中心,这些地方是增材制造存在最大机遇的地方。 该公司还计划将其解决方案嵌入客户设施,提供“店中店”功能,并直接在客户的使用点建造按需定制的部件。

RooLife Group全年财务指标改善了183%

电子商务和数字营销公司RooLife Group (ASX: RLG)完成了2021财年,其主要财务指标比上一财年增长了183%。 该公司的收入和收入流达到961万澳元,预计将在新的财政年度获得51万澳元的延期付款。 该期间的现金收入总额为938万澳元,而贸易应收款项和应付款项分别为104万澳元和84万澳元。 技术堆栈 在这一年里,RooLife开发并交付了其技术堆栈,将品牌和生产商直接连接到客户。 受2019冠状病毒病旅行限制、网购演变以及生鲜食品和健康产品需求的推动,该公司的产品需求旺盛。 报告期间在技术、业务开发、市场营销和产品选择方面的投资被认为是产品销售和收入增长的关键,其收益预计将持续到新的一年。 有利可图的回报 RooLife目前正在计划推出更多直接面向消费者的在线商店,并希望继续其全球扩张,以期在2022年实现盈利回报。 报告期内对这些举措的持续投资反映为499万澳元的经营亏损,其中包括187万澳元的非现金项目,如目前(未计入2022年及以后)的减值成本,从而减少了支出。 在2021财年结束时,RooLife在银行的现金为381万澳元,今年7月,RooLife通过私人配售获得了额外的170万澳元资金,以进一步加强其资产负债表。 在此次配售中,RooLife向兆丰控股(Mega Holdings Pty Ltd)发行了7400万股已全额支付的新普通股,使其能够以比最初计划更快的速度将业务模式扩展到中国。 跨境平台 RooLife是一个将中国消费者需求与国际品牌和产品相匹配的跨境平台。 该公司识别消费者趋势,确保适当的国际产品的分销权,并为品牌提供大规模销售所需的技术和销售基础设施。 其服务包括市场研究和数据分析;线上线下企业对客户、企业对企业销售渠道管理;产品本地化、品牌和市场开发;国际和本地物流、仓储和航运;及付款接受及汇款。

AD1 Holdings的子公司Art of Mentoring以高速增长进入2022财年

AD1 Holdings (ASX: AD1)的全资子公司Art of Mentoring (AoM)正准备在2022财年实现高速增长,该子公司公布2021年8月营收增长60%。 这60%的增长是在2020年8月的水平上,归因于“显著的”客户赢得和续签。 AD1董事总经理兼首席执行官Brendan Kavenagh表示,AoM在2022财年的开局势头与2021财年结束时相同。 他说,在过去的7周内,该公司已经签署了6个新客户,价值为16万美元的2022财年,合同的终身价值预计将超过60万美元。 “值得注意的是,澳大利亚的胜利包括澳大利亚皇家空军和昆士兰州总理和内阁。” “AoM的全球足迹继续快速扩张,达能日本和齐默Biomet最近加入了AoM,还有更多的采购等待签署。” “除了澳大利亚,AoM现在在亚洲、美国、非洲和欧洲都有客户。” 续费有助于增长 除了新客户外,自7月初以来,AoM现有客户的续签率达到了100%。 现有客户已经在该公司工作了2 – 6年。 Kavenagh表示:“这些续约自7月初以来就已敲定,本财政年度的价值为20万美元,预计整个合同条款的价值为60万美元。” 人力资源技术 Kavenagh表示,人力资源技术正在全球范围内实现“爆炸式增长”。 推动这种增长的是大流行,这促使雇主发展和留住远程劳动力。 Kavenagh表示:“市场增长、本地和海外市场份额的增加,以及与现有客户合同价值的增加,都推动了AoM强劲的营收。” 为了进一步吸引新客户和锁定续费,卡韦纳表示,AoM已经扩大了技术团队,并计划在未来几个月推出“令人兴奋的新功能”。 AoM的人力资源软件作为一个服务平台,旨在指导客户创建、建立和管理可以完全在线提供的辅导项目。 “这使得任何人、任何地方都可以获得导师关系,即使是在大流行期间,当人际关系变得更有价值时,即使是虚拟的。” Kavenagh先生补充道:“AoM的研究支持了广泛发表的证据,这些证据表明,辅导不仅有助于实现具体的发展目标,还有助于增进幸福感、提高自我意识和信心、增强意义和目标感。”

Cash Converters在信贷需求恢复的基础上建立贷款账簿

Cash Converters (ASX: CCV)报告称,尽管“具有挑战性的社会和经济环境”,但2021财年的盈利增长强劲,下半年产生的增长势头预计将在明年继续。 作为澳大利亚最大的次级抵押贷款、非银行贷款机构和二手商品零售商,Cash Converters在澳大利亚经营着155家门店,并在不断增长的网上业务中提供服务,在个人和汽车金融领域照顾着超过98000名活跃客户和1500名经认证的经纪人和经销商。 在今天发布的全年财报中,该公司宣布利息、税项、折旧和摊销前利润增长136%,达到4530万澳元,税后净利润为1620万澳元,较2020财年的1050万澳元亏损有显著改善。 尽管全球大流行病导致多次封锁,但这一强劲增长反映出Cash Converters在数字资产和潜在业务势头方面的重大投资。 在评论业绩时,董事总经理Sam Budiselik对Small Caps表示,信贷需求减少和门店暂时关闭对公司业绩影响最大。 “如果不是我们在贷款和零售领域拥有如此强大的在线业务,这些门店关闭的影响可能会更大。令人高兴的是,与上一财年相比,我们看到网上本金增长了13%,网上零售额增长了18%。” 此外,在此期间,该公司的个人理财应用“我的贷款”(My Loans)的注册客户增加到了9.7万多名。 Budiselik补充道:“随着我们加快新产品开发计划,这对Cash Converters来说是一个越来越重要的平台,为我们提供了一个投入和忠诚的客户基础,我们可以以成本效益高的方式利用这些客户。” 贷款增长 在上半年,Cash Converters报告称,在澳大利亚COVID-19疫情高峰期间收缩的各业务部门已开始恢复。 这一趋势在下半年加速,信贷需求复苏带动贷款规模增长,年底增长8%,至1.781亿澳元。 具体来说,小额信贷合同(SACC无担保个人贷款高达2000澳元)同比增长了7%至6760万澳元,约占贷款总额的38%,而媒介信用合同数量(MACC,无担保个人贷款5000澳元)增长了56%,达到4940万,占总数的28%。 Budiselik先生说:“随着我们的贷款总额的增长,从2020年9月的低点增长了27%,不仅我们的贷款业务,而且我们的全球商店零售业务和特许经营网络都经历了强劲的下半年复苏。” 随着Cash Converters在不断增长的市场中努力扩大其市场份额,并利用其技术发布新产品和接触新客户,这种势头预计将持续到新的财政年度。 推出新产品 Budiselik表示,该公司的目标是在下半年势头的基础上继续实现其澳大利亚网络扩张、产品开发和卓越运营的战略支柱。 “我们的战略保持不变,核心是为我们的客户和股东提供价值,同时为更广泛的澳大利亚人提供我们卓越的产品和服务体验。” Budiselik表示,“最令人兴奋”的战略工作发生在产品开发方面。 他透露说:“每隔一周就会出现一个新的‘先买后付’(BNPL)或一个提前获得工资的供应商,经过仔细考虑,我们已经在这个领域开始了自己的旅程。” 第一个新产品发布将适合早期工资访问类别,为客户提供即时访问他们的劳动工资的一般费用。 “虽然这个市场目前是在国家信用法案豁免下运作的,但我们将在负责任的贷款框架下评估每个申请,收取贷款金额的5%的安排费用。” Budiselik表示:“这种新的、低成本的短期产品为新客户提供了进入Cash Converters的切入点,并随着时间的推移,为他们提供了更长期的金融产品,我们相信这些产品将更好地满足客户的基本需求。” “为此目的,第二种拟议的新产品将是一种风险评级的长期产品,客户将能够在信贷曲线上升时获得。”他补充称。 2022年前景 展望未来,Budiselik先生表示,他预计该公司在2021财年下半年经历的势头将持续到2022财年,“随着需求正常化和消费者支出增加”。 在其业绩报告中,Cash Converters预计收入和收益将进一步增长,并指出其数字战略和投资已经在支持增长并产生业绩。 该公司还确认宣布了最后一笔0.01澳元的全额股息,此前一半宣布了0.01澳元的全额股息。

3D Metalforge为美国能源市场生产添加剂制造零件

总部位于珀斯的3D Metalforge (ASX: 3MF)与美国油气公司Par Pacific Holdings合作,为美国能源市场带来更快、更可持续、更划算的增材制造机会。 两家公司将合作确定一系列适合3D Metalforge专有增材制造技术生产的部件。 现场测试和采用API(美国石油学会)标准将使3D制造部件逐渐融入Par Pacific的常规供应链。 它们最终将形成使用增材制造工艺生产的核心部件范围。 Par Pacific在夏威夷、华盛顿和怀俄明州拥有并经营四家炼油厂(包括一家闲置的工厂),日炼油能力超过15万桶。 夏威夷精炼厂将是第一个接受3D制造零件的工厂,其他工厂将在稍后阶段跟进。 强大的供应链 智能增材制造有助于企业创建更可持续和更健全的供应链,并使它们能够比传统工艺打印部件更便宜,对环境的影响更小。 该技术可以减少90%的材料和25%的能源使用的传统制造零件,并可以快速和接近终端用户,以减少库存、运输时间和成本。 3D Metalforge已经为能源、海事、国防和制造业领域的一系列蓝股客户提供支持,帮助他们迈向绿色制造和生产时代。 对于Par Pacific来说,采用增材制造工艺将减少关键零部件的交付时间,提高供应链的可持续性,并降低零部件运输过程中产生的运输排放。 新机会 3D董事总经理Matthew Waterhouse对有机会与一家领先的能源公司合作表示欢迎。 他说:“我们很高兴能与Par Pacific合作启动这个项目。” “(这让我们)有机会展示我们的添加剂技术如何帮助炼油厂使其运营和供应链更加稳健和可持续。” Waterhouse表示,尽管合同价值对3D Metalforge的收入并不重要,但它仍然是该公司技术和市场吸引力的“极佳验证”。 生产设备 今年5月,3D Metalforge宣布将扩大其在美国的业务,将德克萨斯州一家1858平方米的工厂转变为一家生产设施,服务于整个市场。 新工厂将是该公司在美国的第一个生产工厂,并将加快其为不断增长的客户提供内部部件设计、生产和培训的能力。

在国内牡蛎需求的推动下,Angel Seafood半年创历史新高

由于国内对可持续牡蛎的强劲需求,Angel Seafood (ASX: AS1)在截至6月的半年时间里取得了创纪录的360万澳元的收入。 在今天发布的半年度报告中,该公司表示,由于业务规模的扩大,以及当地对其在南澳大利亚偏远的Eyre半岛科芬湾种植的有机太平洋牡蛎的需求,该公司的收入较上一季度增长了46%。 该公司税后净利润为48.9万澳元,而去年同期亏损16万澳元。息税折旧摊销前利润(EBITDA)增长178%,至130万澳元。 股票生物量 在此期间,Angel在Coffin Bay和Cowell的水租赁中对生物量的持续投资导致了净现金流出。 为了推动未来销量的增长,该公司的生物质库存比去年增加了42%,达到532吨,这意味着6月30日的牡蛎库存为3000万只,在温暖的月份到来之际,该公司处于有利地位。 Angel的流动性增至410万澳元,为其投资三大支柱的增长战略提供了必要的灵活性,该战略旨在将产量翻番和提高盈利能力。 在这个期间结束时,公司的现金余额为250万澳元。 具有挑战性的时期 Angel首席执行官兼创始人Zac Halman表示,在新冠疫情带来的挑战时期,他对半年的业绩感到满意。 他说:“零售渠道的销售继续增长,在(COVID-19)封锁恢复之前,我们在餐厅渠道看到了一些良好的复苏迹象。” “我们创纪录的业绩得益于我们不断扩大的规模和比以往任何时候都更强劲的生物量的可用性,现在我们已经做好了进入夏季的准备,因为夏季需求通常很高,特别是通过节日季节。” 很有信心 尽管经营环境不确定,该公司仍“满怀信心”地展望未来。 Halman表示:“对我们新鲜、优质的太平洋牡蛎的需求比以往任何时候都要强劲。我很高兴地说,我们在出口市场看到了早期的复苏迹象,本月已重新开始向亚洲销售部分牡蛎。” “(今年)上半年我们取得的成果非常令人满意,我们期待着令人兴奋的下半年。”

AD1 Holdings在2021财年实现了65%的收入增长

截至6月30日的12个月里,澳大利亚招聘技术供应商AD1 Holdings (ASX: AD1)的普通业务收入同比增长了65%。 通过有机增长和战略性收购,AD1在10月份收购了Art of Mentoring业务,目前该业务已为AD1带来100万澳元的营收,并扩大了AD1在这个利润丰厚的市场的影响力。 自加入该集团以来,Art of Mentoring一直表现良好,在其投资组合中增加了20多家新客户,并以35%的营收增长结束了这段时期,并在进入新财年的过程中保持了强劲的活动渠道。 增加指标 AD1报告称,在收购公用事业软件服务有限公司(USS)的零售能源部门管理下,该公司的米数增加了60%;其ApplyDirect平台的用户增长了37%;入境流量增加了27%。 2020年8月,美国航空公司与3P Energy签署了托管服务协议,并于9月与会员拥有的能源零售商Power Club达成了主服务协议。 今年早些时候,USS还与能源零售商Locality Planning energy签订了一份价值1000万澳元的合同,提供包括能源销售情报和客户门户机会在内的五年内SaaS解决方案。 AD1在ApplyDirect和USS的客户基础上实现了100%的客户保留率,在Art of Mentoring实现了83%的客户保留率。 今年4月,该公司获得了200万澳元的债务融资,以支持进一步的创收计划。 客户知识 董事总经理兼首席执行官Brendan Kavenagh表示,由于对客户基础的深入了解,AD1在2021财年取得了成功。 他说:“了解我们的客户,我们的客户,为他们提供持续的支为他们提供持续的持,以确保我们在2022年取得成功,这将是我们的一个关键要求,(并且)将在每个业务领域持续投资于产品创新和改进的基础上实现,以确保我们继续提供价值。” “大力强调利用我们现有的客户基础,并以一种有针对性的(群体)方式来获取新客户,对于实现交叉销售机会、利用AD1各公司的网络和内部(知识产权)也很重要。” 进步 收购或与新业务结盟将是前进的重点。 Kavenagh表示:“我们正寻求与那些提供互补产品、并能加强其上市(战略)的公司合作,让客户在需要时使用我们的产品作为白标签产品。” “我们的目标是加快销售周期,增加每项业务的客户数量……我们将继续专注于产品改进,以客户为中心的方法,并满足客户的需求。”

Fatfish Group从现有投资者手中获得800万美元,用于发展BNPL和金融科技业务

专注于亚洲的科技风险投资公司Fatfish Group (ASX: FFG)筹集了800万澳元,用于发展其在东南亚的“先买后付”(BNPL)和金融科技业务。 新资金来自美国Arena Investors,这是一家与The Westaim Corporation合作成立的22亿澳元的机构资产管理公司。 2018年,Fatfish锁定了Arena的战略和长期承诺,将以可转换债券的形式发行至多1000万澳元的增长资本,可用于购买新的Fatfish股票。 这笔交易旨在为该集团提供到2021年的资金,利用这笔资金扩大现有被投资公司的规模,并获得新的并购机会。 最新的提高 这次最新的融资由一份对原始交易的最终修订契约保证,并将以每股0.07澳元的固定价格发行可转换债券,比前一天的收盘价溢价18%。 这些债券的有效期为12个月,票面利率为每年1%,可根据Arena投资者的要求,以每股0.07澳元的固定转换价格转换为Fatfish的普通股。 这些资金将用于开发和推广Fatfish的下一代BNPL套件和数字借贷服务,如旗舰零售品牌Payslowslow,并帮助其金融科技业务发展。 其中包括新加坡在线借贷平台Smartfunding Pte Ltd; digital insurtech Fatberry.com; 马来西亚放债机构 Foreverpay Sdn Bhd; and gateway payment service provider Pay Direct Sdn Bhd。 强有力的伙伴关系 Fatfish行政总裁Kin W Lau表示,新的融资协议是与Arena的紧密合作关系的延伸。 他表示:“Arena一直是一个非常支持我们的投资者,与(Fatfish)管理层合作发展我们的业务,并在我们(开发)的关键转折点提供资金。” “该公司是我们重视的长期战略投资者,我们很高兴再次与Arena合作,将(Fatfish)的增长推向下一个阶段。”

Envirosuite收入翻倍,社会努力变得更“负责任”

Envirosuite (ASX: EVS)预测,随着社会致力于变得更加环保和社会责任,其收入将比去年增长一倍以上,前景一片光明。 这家环境技术公司公布的2021财年总收入为4860万澳元,其中83%是经常性收入。这比上一财年报告的2380万澳元增加了104%。 毛利率也从31%提高到42.4%,尽管2019冠状病毒病影响了Envirosuite在2021财年前六个月的营收进展,但2021年1月至6月这半年成为该公司“有史以来最强劲”的半年,年经常性收入(ARR)订单达到440万澳元。 Envirosuite提供软件即服务(Saas)和技术解决方案,帮助企业减轻和管理环境影响,如噪音、振动、气味、灰尘、空气和水质。其产品配套于航空、采矿、工业、废水和水处理等行业。 去年,该公司的网站总数增长了13.4%,达到373个,其中Omnis产品的增长尤为强劲(ARR增长24%)。 ESG的重要性与日俱增 Envirosuite首席执行官Jason Cooper将2021财年描述为“非凡的一年”,证明了环境的重要性及其与行业和社区的交集。 他说,对于Envirosuite来说,这也是增长和转型的一年,为公司的长期成功奠定了基础。 “在提供能够产生实时、预测和优化价值的环境智能技术方面,我们为我们的客户和社会发挥着至关重要的作用。” “在全球范围内,环境和社会治理(ESG)日益重要,联合国可持续发展目标的推进,以及最近1万亿澳元的拜登基础设施法案,都为Envirosuite在22财年及以后的发展创造了强劲的推动力,”库珀补充说。 全球业务发展的战略计划 Envirosuite董事长David Johnstone在今天发布的年度报告中表示,该公司正处于行业、政府、社区和资本市场最关键和最主流的主题的“最佳位置”:气候变化、ESG和数字转型。 他说:“Envirosuite将带着一项获得资助的战略计划进入新的财政年度,以发展其全球业务,并继续扩大其技术平台,该平台已进入水领域,以补充其在空气和噪声领域的强大地位。” “我们将优先在平台开发和市场提供、新行业和关键地区加速战略投资,以保持我们的先发优势。” Johnstone补充说,随着COVID-19大流行带来的全球挑战消退,气候变化正以“新的强度”恢复其优先地位。 “政府、企业和社区都意识到,气候变化问题必须在第一线得到切实解决。其中一个关键因素是,每个行业参与者都必须尽自己的一份力量来维持自己的业务和品牌。” “在实践层面上,这直接关系到Envirosuite市场产品的采用,”他说。 该公司在2022财年有四个关键战略重点领域:通过战略伙伴关系和客户扩展实现增长;产品开发;客户支持和保留;通过技术创新实现规模。