Nyrada (ASX: NYR)今天上午透露,该公司在治疗脑损伤和降低胆固醇的两个主要药物项目上继续取得“重大进展”。 脑损伤项目使用一种神经保护药物来减少脑损伤后的继发性脑损伤(机动车事故、运动损伤、跌倒)或中风。 继发性脑损伤是一种被称为兴奋性毒性的脑细胞死亡过程。 据Nyrada说,头部外伤和中风是住院和长期康复的主要原因。 尼拉达最近发现了新一代更有效的化合物,可以抑制它认为是继发性脑损伤的关键驱动因素。 Nyrada科学顾问委员会主席Gary Housley教授在评论这项研究的进展时说,他“很高兴”,到目前为止的工作已经建立了公司的“信心”,它将带着“高度优化的药物”进入临床。 他补充说:“渐进的细胞兴奋性毒性被认为是造成中风和脑外伤后死亡和长期残疾的主要机制,一种通过调节这过程以改善这些患者预后的药物早就应该问世了。” 降低胆固醇的程序 Nyrada的另一个主要项目是一种降低低密度胆固醇的药物,将其水平降低至不容易引起心血管疾病的水平。 这种药物抑制一种叫做PCSK9的蛋白质,其蛋白质是调节低密度胆固醇的关键。 尼拉达指出,这项研究仍在其目标的轨道上,即到2020年中期确定一个领先的候选方案,这将为人体试验铺垫道路。 Nyrada首席执行官James Bonnar解释说:“大多数患者单独服用他汀类药物无法达到他们的目标低密度胆固醇水平,制药公司正在积极寻找新的更好的方法。” 他补充说:“我们和我们的顾问相信,含有Nyrada PCSK9抑制剂和一种通用的他汀类药物的单一药片将是一种有效的解决方案,能够占领目前每年价值200亿美元的市场份额。” 备足现金和COVID-19预防措施 Nyrada重申,在1月份进行了850万美元的IPO后,该公司的现金状况依然强劲。 为了进一步保持这一点,Nyrada还在寻求各种非稀释性资助和合作机会,以开发其候选药物。 此外,Nyrada声称其运营和供应链不受COVID-19的影响。 不过,该公司表示,它正在采取预防措施,以“隔离”该业务不受任何潜在的全球影响。

Respiri在中国申请wheezo设备来用于用于监测冠状病毒COVID-19患者

专注于呼吸系统的软件即服务公司Respiri (ASX:RSH)的wheezo技术在中国获得了三家医院的需求,用于监测冠状病毒COVID19患者有关。 根据Respiri,wheezo是世界上第一个可以检测出哮喘并提供气道限制的测量方法的技术。喘息是哮喘和慢性阻塞性肺病的典型症状。 该产品采用机器学习,收集患者的个人健康数据与环境因素的并做关联。在病人允许下与护理人员、医生和其他卫生保健专业人员共享这些数据。 在重庆市卫生委员会的监督下,三家中国医院将对因感染冠状病毒而导致呼吸系统问题严重的患者进行wheezo试验。 冠状病毒可引发哮喘症状,因此,该病毒使其成为全球哮喘患者和慢性阻塞性肺炎患者的一个特别脆弱的时期。 人工呼吸器表示,该装置是出于“人道主义原因”运送的,并不是正式试验的一部分。 “如果该设备能在这个时候帮助受影响的哮喘家庭进行远程监控,该公司很乐意以任何方式提供帮助。” 准备推出澳大利亚wheezo 除了中国的需求,该公司目前正准备在澳大利亚推出其产品,重点是与合适的行业合作伙伴进行整合,以确保商业化的成功,计划在12月的季度进行。 在1月份的一次投资者电话会议上,Respiri首席执行官Marjan Mikel表示,该公司已经在与潜在的制药合作伙伴进行讨论,向呼吸内科医生推广wheezo和SaaS平台。 为商业化做好准备,呼吸器公司目前正定位于规模化生产。该公司最近宣布,制造合作伙伴SRX已经交付了首批500个订单,完整的订单数量预计将在4月份提供给呼吸器公司。 监管机构的批准 由于呼吸器已经提前获得CE和TGA认证,并已向FDA申请,所以需要优先关注的关键目标市场并不缺乏。 世界上大约有3.5亿哮喘患者,他们一直在等待一种类似于糖尿病和心脏病等其他慢性病的哮喘监测和管理工具。 为了证明在慢性病监测方面的可行性,专注于糖尿病患者持续血糖监测的Dexcom(ASX:DXCM)已经成长为一家市值220亿美元的公司。 专注于哮喘远程监测的呼吸器公司目前的股价为0.074美元,市值为4000万美元。 正确的团队在掌舵 拥有必要的商业化能力的团队在正确的时间聚集在一起,利用多年的市场和开发工作。 米克尔去年升任首席执行官,是一位经验丰富的医疗行业董事总经理和董事会成员,职业生涯横跨澳大利亚、欧洲和日本。 Mikel先生过去的成功故事中有一个与有相似之处,那就是他创立了一家名为Healthy Sleep Solutions的公司。 ResMed是该基金会的投资者,在退出全球巨头液化空气公司(Air Liquide)之前,该公司的收入超过税收收入7000万美元。Air Liquide公司的市值约为900亿美元。 最近加入Respiri董事会的是Tom Duthy博士,他拥有15年的直接金融市场和医疗器械行业经验。 Duthy博士是全球医疗保健企业Sirtex Medical的投资者关系和企业发展主管,该公司在2018年以19亿美元的价格出售,是迄今为止澳大利亚企业历史上最大的医疗设备交易。 从冠状病毒危机中得到的主要教训之一是,全球医疗系统没有为患者数量的激增做好准备。 随着世界各国政府实施远程监控、远程医疗和预防性医疗技术解决方案,从成本和健康结果的角度减轻负担,呼吸器的技术可以帮助应对危机。

银河资源公司安装矿石分选机,以减少Mt Cattlin锂辉石的玄武岩含量

Galaxy Resources (ASX: GXY)已经完成了其Mt Cattlin操作之外的一个前端光学矿石分类器,目的是在当前市场条件下优化基于澳大利亚西部的锂辉石项目。 一个预定的夏季停运,看到安装和调试分选机,以升级和处理低品位的矿石,已在项目现场储存。 这些分选仪的设计目的是在矿石被送到加工厂之前,检测并剔除其中的玄武岩含量,并被作为银河优先考虑“价值高于产量”的战略的一部分,以保护资源寿命并控制单位成本。 根据之前的采样和分析,矿石中玄武岩含量高达24%,去年的一个试点项目表明,超过70%的玄武岩可以被成功拒绝。 堆存的矿石和开采出来的材料将被粉碎并分选成三种粒度,只有粗的材料将提交给新的矿石分选机。 每台矿石分选机都将通过摄像头检测到较暗的玄武岩,并在玄武岩落入分选机时使用高压喷气机将其排出。 分选机将生产玄武岩含量低于3%的升级矿石,然后将其送入主要加工厂。 在工厂的后端,玄武岩被矿石分类器拒绝,最终产品等级为6%的氧化锂。 细料的减少有望改善重介分离电路的性能,提高工厂的整体回收率。 在上月重启运营活动后,银河宣布,2020年第一季度的目标锂精矿产量为1.4万至1.7万吨干吨。 冠状病毒破坏 银河上周证实,从埃斯佩兰斯港(Esperance port)发运了3.3万吨的锂精矿,这表明自冠状病毒爆发造成供应中断以来,中国的加工设施正在缓慢恢复生产。 这批货是在2019年底售出但未发货的15000吨的基础上增加的,由客户决定。 银河娱乐表示,它将每天监测情况,并与客户保持定期联系。

engage:BDR在强劲的收入增长中实施远程战略

程序性广告公司engage:BDR (ASX: EN1)发布了过去几个月的运营指南,并表示过去一周其每日收入增长超过19%,而过去24小时内其每日收入增长11%。 在过去的一年里,公司业绩有了显著的提升,达到了使engage:BDR宣布,与今年迄今相比,公司有望在2019年第一季度和2020年第一季度实现几乎三倍于2019年第一季度的业绩。 该公司表示,其管理团队预计营收将持续增长,“这将在2019年显著增加营收”。 engage:BDR还宣布,其广告库存增加了9%,广告客户需求的增长速度超过了库存增长的速度。这一壮举被誉为“一项数据,立即吸引了人们对广告客户需求成倍增长的关注”。 从广告到市场 目前,engage:BDR并不直接向品牌或其代理机构售卖程序化的广告,而是向全球最大的媒体购买平台提供广告库存,这些平台通常由品牌和公司授权。 总体而言,BDR的业绩有望比2月份高出50万美元,增幅达30%,并保持稳定的月度营收增长和EBITDA利润。 在其他方面,engage:BDR报告称,其业务开发和客户管理团队“每天都与所有客户保持非常密切的联系”,截至2020年,BDR没有因为冠状病毒而减少客户支出、取消活动或产生任何负面影响。 为了确保业务的连续性,并减少削减消费者支出带来的负面影响,程序化广告公司主要使用远程员工,他们依赖于基于云端系统和远程生产力工具。 作为缓解广泛传播的冠状病毒传播限制影响的一种手段,engage:BDR表示,截至上周,它已经为所有员工部署了“可选的远程工作策略”,并允许通过VPN访问所有系统。其远程战略的范围是多达95%的员工现在在家工作。 engage:BDR表示,预计广告库存数量将继续增长,特别是在该公司最活跃的两个领域:移动应用和联网电视。 融资未来 就其资产负债表和更广泛的财务状况而言,engage:BDR报告称,由于利率大幅下调和2019年实现盈利,engage:BDR已收到债务再融资的条款表,管理层正努力为当前未偿付的可转债进行再融资,然后计划终止所有可转债工具。 目前的情况是,BDR背负着约140万美元的遗留债务,但表示近期内不会重点解决其未偿债务。 相反,该公司表示,计划是避免通过发行股票来消除流动负债,尽管“这方面的例外将是大幅折价的结算机会”。 此外,参与:BDR的管理团队由首席执行官泰德·达尼克(Ted Dhanik)领导,他们承认,BDR正在“积极地”为公司的可转换票据安排进行再融资,这意味着该公司将很快停止以这种方式发行股票。 “今天,我们面临着又一场潜在的变化;我们已经发现了大量的新机会来为我们的客户和合作伙伴提供不可估量的价值。我相信,世界将很快度过这一难关,但在此期间,我们将证明我们在这样的环境中有多么出色,”达尼克表示。

澳大利亚钾肥Australian Potash签署首份碳酸钾湖井Lake Wells硫酸盐项目的承购协议

立志的生产商澳大利亚钾肥公司Australia Potash (ASX: APC)与化工公司Redox Pty Ltd签署了第一份具有约束力的投资意向书,从其位于西澳大利亚州东部金矿地区的旗舰项目Lake Wells项目每年供应2万兆帕优质K-Brite硫酸盐钾肥。 这项为期10年的“照付不议”协议将赋予Redox在澳大利亚和新西兰的独家销售权和经销权。 定价将基于市场平均减去传统的“净回”成本,包括营销费用和“通过”运输、仓储和搬运成本(净实现价格)。 该协议标志着澳大利亚钾肥在其开采计划中迈出了第一步。根据该计划,计划中的15万兆帕湖井产量将有很大一部分被锁定为开采协议。 董事总经理马特·沙克尔顿(Matt Shackleton)对与一家历史悠久的澳大利亚公司的合作表示欢迎。 他表示:“从其悉尼基地出发,Redox已经建立了广泛的贸易关系和广泛的全球分销网络(并将帮助我们)迈出(更大的)采购计划的第一步。” “新兴的澳大利亚硫酸钾行业在国际舞台上越来越有可信度,很高兴看到(我们)对(湖井)技术和商业方面的严格做法得到认可。” 湖井Lake Wells项目 澳大利亚钾肥公司持有该湖井项目100%的股权,该项目位于卡尔古利东北约500公里处。 在8月份发布项目的最终可行性研究之后,该公司集中精力完成前端工程设计研究,最终确定承租合同,并获得项目开发融资。 可行性研究被广泛和严格的测试工作,支撑数据,和建模和证实湖井低的资本,高利润率发展30年我的生活和生产能力15万兆帕优质级硫酸钾肥利用21%的总测量资源估计18.1公吨。

Credit Intelligence将从全球经济衰退中获益

眼下,股市似乎一片黯淡,但对于金融服务公司Credit Intelligence (ASX: CI1)来说,现在是大放异彩的时候了。 这家总部位于香港和新加坡的银行提供债务重组、信贷融资和破产管理服务,一段时间以来一直在关注澳大利亚,并希望在未来几个月内获得收购。 在于Small Caps沟通后、信用情报创始人兼董事总经理吉米·黄(Jimmie Wong)说,公司将利用在澳大利亚当前的经济环境,因为许多企业已经被最近的山火肆虐和冠状病毒爆发,再加上美中贸易紧张的工作已经进行了超过18个月。 反周期操作模型 黄表示,该公司的运营模式是为了在不利的经济环境下表现得更好。 “在景气时期,我们仍能表现出色,因为仍有人需要财政支持;但在金融危机时期,我们可以做得更好。” 他表示:“全球股市都在大幅下跌,欧洲和美国可能还会出现更多下跌。”他补充称,这种情况将为Credit Intelligence创造“大量商业机会”。 但当涉及到在金融危机中向公司和个人发放贷款时,最大的风险将是客户的还款能力。 该公司最近的财务表现证明了其商业模式的成功,上半年税后利润增长355%至130万美元,营收增长116%至610万美元。每股收益同比增长333%,至0.13美元。 黄还将全球当前的宏观经济状况与非典(SARS)疫情和全球金融危机进行了对比。在非典和全球金融危机期间,该公司表现得非常好。 在澳大利亚扩张 该公司通于18年前在香港成立,与汇丰银行、渣打银行、中国银行及花旗银行合作,在市场上占据主导地位。 去年,该公司通过收购两家盈利的公司——ICS Funding和Hup Hoe Credit——向新加坡扩张。 该公司于2018年5月在澳大利亚上市,一直在积极寻求收购或合资企业,以拓展市场,计划在墨尔本和悉尼设立办事处。 “我们正在积极寻求交易,我希望我们的(澳大利亚)业务能尽快产生利润,”黄表示。 他表示,信贷情报部门已与各方进行了“数月”的谈判,并希望能在2020年尽快敲定一项协议。 未来的发展前景 黄表示,鉴于澳大利亚“令人满意的债务水平”,包括家庭债务水平和抵押贷款压力,他对该公司在澳大利亚、香港和新加坡的未来增长前景非常有信心。 他表示:“就最近美国贸易战、病毒和丛林大火导致的市场暴跌而言,我认为澳大利亚的经济将比过去10年糟糕得多。” 他补充称:“我们是在经济低迷时期能够做得更好的杰出企业之一,未来三年我们可以做得更好。” 黄指出,该公司迄今的业绩没有反映出冠状病毒和国内动乱的延迟影响,他预计收入和利润将出现“惊人”的进一步增长。 经验丰富的委员会 信贷情报的董事会由几位经验丰富的金融专业人士组成,其中包括黄先生,他在香港担任破产律师的经验超过20年。 其他董事会成员包括营运及执行董事王景光(破产受托人及执业律师),以及非执行主席彭浩峰(ASX公司资深董事及特许会计师)。 上月,该公司宣布任命常驻悉尼的银行业专家马克•佩顿(Mark Paton)为非执行董事。

RooLife在中国推广和销售Nuria Beauty护肤品

RooLife Group (ASX: RLG)在被任命为官方数字营销和电子商务分销商后,将向中国330亿美元的护肤品市场销售小世界品牌(Small World Brands)的Nuria Beauty系列产品。 根据该协议,美国和新加坡的美容和保健公司小世界品牌(Small World Brands)已保证了RooLife在中国各地的Nuria纯素美容品牌提供营销、销售和分销服务。 作为协议的一部分,RooLife独资的子公司RooLife Pty Ltd将为Nuria Beauty运营跨境电子商务销售渠道,该渠道将在天猫、淘宝、网易考拉海购、唯品会、京东、小红书和拼多多店铺销售。 最初的合同为期两年,RooLife将从每月的服务费用和产品销售佣金中获得收入。 如果RooLife满足两年合同的最低生产执行要求,它将在这段时间内实现约130万美元的总收入,合同可能会再延长两年。 RooLife总经理Bryan Carr表示,该公司“很高兴”能与Nuria Beauty合作,扩大在中国的销售。 “Nuria Beauty提供高质量的护肤产品,十分符合中国对高质量护肤品的强劲需求,但是不仅为了成功推动销售,我们还协助Nuria Beauty实现他们推动社会责任的意向,回馈所有销售的一部分捐赠给女童教育和支持女性企业家。” 除了销售和分销,RooLife还将通过微信、微博、抖音、优酷和百度提供社交媒体、关键意见领袖和内容渠道管理来支持Nuria Beauty。 更多的机会 布莱恩卡尔(Bryan Carr)指出,在Small World Brands计划进军中国的几个品牌中,Nuria Beauty是第一个。 他补充说:“我们期待有机会继续发展这种关系。” RooLife表示,其平台正逐步成为其他瞄准中国市场的企业的国际通道。 RooLife还表示,在COVID-19传染病流行和相关的公共禁闭期间,他们为品牌继续进入中国市场提供了一种“高效和有效”的方式。 Small World Brands品牌总裁乔希·加伊姆(Josh Ghaim)在评论该协议时表示,RooLife在中国的业绩记录和与美国团队的现有合作关系使其成为一个“理想”的合作伙伴。

Zenith Energy对Pacific Equity Partners提出的1.5亿澳元收购要约表示欢迎

Zenith Energy (ASX: ZEN)董事会对Pacific Equity Partners的收购要约表示欢迎,该要约价值1.5亿澳元(股本)或每股1.01澳元。 根据该交易,Pacific Equity Partners旗下子公司Elemental Infrastructure BidCo提议通过一项安排方案收购Zenith的100%股权,该安排使Zenith的股权价值为1.5亿澳元,企业价值为2.5亿澳元。 Elemental向Zenith的股东提出每股1.01澳元的现金收购报价,较Zenith 3月6日每股0.695澳元的最后收盘价有45.3%的溢价。 该报价较Zenith一周成交量加权平均价格每股0.694澳元溢价45.5%,较Zenith三个月成交量加权平均价格每股0.719澳元溢价40.5%。 Zenith董事会一致建议股东投票支持这一提议。 “Zenith董事会认为,Elemental的提议为股东提供了一个获得令人信服和一定价值的机会,”Zenith独立董事会委员会主席Peter Torr说。 “该方案提供了一个显著的溢价,并认可了Zenith作为亚太地区可靠能源解决方案领先供应商的成功。” 实力传播执行董事长Doug Walker呼应了Torr的说法,称这对股东来说是“非常好的结果”。 与此同时,Pacific Equity Partners董事总经理Tony Duthie表示,Zenith拥有“高质量的发电资产组合”。 他补充说,Pacific Equity证券合伙人期待着实力进一步增长。 Zenith Energy的表现 Zenith Energy专注于为偏远地区提供能源,使用一系列热能和可持续的燃料资源。 该公司的客户遍及澳大利亚和东南亚地区,并通过合同建造、拥有和运营发电站,发电226MW。 目前,Zenith的全部发电能力超过384MW,在未来的管道项目中还将增加450MW的发电能力。 在截至2019年12月的六个月里,实力传播的收入增长了28.4%,达到2940万澳元。 同期息税折旧及摊销前利润增长74%,至1,480万澳元。 Zenith的一个著名项目是设计和建造一个5.67MWp太阳能发电厂,为Independence Group(ASX: IGO)的新镍矿供电。 据Zenith称,这是世界第八大太阳能光伏项目,将被整合到采矿作业中。 股东们对收购要约反应积极,中午前Zenith股价飙升超过38%,至0.965澳元。

Twiggy领导的可再生能源集团为夺取Windlab下手

可再生能源公司Windlab (ASX: WND)已经签署了一份有约束力的协议,将由Andrew “Twiggy” Forrest’s Squadron Wind Energy Development Pty Ltd和现有的Windlab股东组成的财团收购。 Squadron和Wind Acquisition 1 Pty Ltd将通过一项安排方案联合收购100%的风能实验室已发行的普通股。 Wind Acquisition是由联邦资产管理控股公司管理的基金投资工具,该公司目前持有Windlab 18.7%的股权,并于上月对该公司发起了6,800万澳元的收购要约。 Squadron是一家总部位于澳大利亚的能源和自然资源勘探开发公司,为Mr Forrest’s Minderoo 集团私人所有。 根据今天宣布的方案,Windlab股东将获得每股1.00澳元的现金对价,较6个月成交量加权平均每股0.77澳元溢价30%。 Windlab董事会“一致建议”,在没有更好的收购方案的情况下,由股东投票支持收购,并须经独立专家的报告。 董事们已证实,他们将投票支持他们持有或控制的所有Windlab股票。 共同愿景 首席独立董事兼独立董事会委员会主席Charles Macek表示,联合会一直是支持者,支持Windlab的愿景。 他表示:“该财团认同(我们)的愿景,即在澳大利亚、南非和东非利用风能的重大机遇。” “在迄今为止的讨论中,我们对该财团对Windlab资产和开发组合的把握以及我们的战略潜力印象深刻。” Macek表示,该公司“对加快我们的开发活动感到兴奋”,并继续利用其独有的Windscape技术寻找新的项目机遇。 天作之合 联合会可再生能源主管Stephen Panizza呼应了Macek的观点,他补充称,该联盟将带来可再生能源经验和投资资本。 他说:“Windlab很适合联合会和我们的投资伙伴。” “我们相信(该公司)是澳大利亚风能开发商中明显的领导者,拥有出色的管理、独特的(知识产权)和包括全国电力市场上一些最好的风能项目在内的投资组合。” 安排方案须经股东及法院批准。 预计将在今年年中完成。

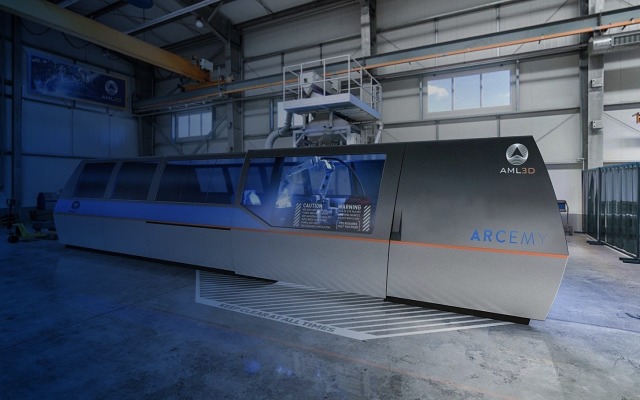

AML3D着眼于新加坡3D打印市场,计划于下月在ASX上市

南澳大利亚3D打印初创企业AML3D的董事们正计划在下月进行IPO和ASX上市,以实现全球扩张。 这家小众企业已经启动了IPO,以每股0.20澳元的价格发行4500万股股票,筹资900万澳元。 如果成功,AML3D将通过在新加坡建立制造基地来提高其生产能力。 这笔资金将用于重新安置和扩大该公司在阿德莱德的合同制造中心,并增加其在亚洲的销售和市场份额,最初将重点放在新加坡。 ”完成后,我们将寻求扩大我们的收入模式通过建立新加坡合同制造中心和销售我们的专有Arcemy集成3D打印模块一起提供相关工程设计和支持服务和丝原料,”该公司在其招股说明书中说。 “(新中心)将使我们更多地接触新加坡的海事服务行业,并使我们能够以大幅缩短的交货周期,在东南亚竞争合同。” 该公司表示,它还将寻求其它全球商业机会,最初的重点是在国防等高利润行业建立客户和行业合作伙伴关系。 大规模3D打印 AML3D成立于2014年,是一家专业的焊接、机器人、冶金和软件企业,采用wire arc additive manufacturing (WAM)技术生产金属构件和结构。 该公司为各行各业提供商业化、大规模的金属3D打印服务,并开发了自己的专有软件WAMSoft,以配合每个解决方案。 WAMSoft结合冶金科学和工程设计,充分利用先进的机器人技术,实现3D打印过程的自动化。 它通过为不同的产品和材料提供不同的途径和焊接操作,以满足客户的需求。 AML3D已经与澳大利亚、新加坡和欧洲的许多客户签订了商业合同。 该公司还与新加坡ST Engineering公司签订了“租购”协议,交付其首个Arcemy模块。 AML3D表示,它将继续向国防、海洋、采矿和油气行业的公司推销Arcemy,这些公司正寻求建立内部的wire arc增材制造能力,包括在偏远地区运营的公司。 WAM技术 焊丝电弧增材制造是一种以电弧焊接技术为热源,以焊丝为原料,在自由形态的环境中制造出高性能、工业化规模的金属构件和结构的3D打印工艺。 这一过程集中了热能,使材料在一层一层沉积的过程中熔化。 据报道,与传统的减法制造方法(如铸造、锻造、加工和制造)相比,WAM可以减少80%或更多的材料浪费,并能显著减少制造时间。 AML3D打算在ASX代码“AL3”下交易。