中国经济的重启对两家澳大利亚矿业公司来说来得正是时候,它们在一片沙地上进行了一场低调、高风险的竞赛。 沙地位于西澳大利亚,但就 Strandline Resources (ASX: STA) 和 Sheffield Resources (ASX: SFX) 而言,沙地是高价值锆石和富含钛的钛铁矿和金红石的混合物。 Strandline 在西澳大利亚州中西海岸的 Geraldton 以北建设其 Coburn 矿砂项目,目前正处于最后阶段。 Sheffield 拥有一半股权的 Thunderbird 项目位于西澳北部金伯利地区的德比附近。它刚刚通过了 50% 的建设大关。 长期供应商 这两个项目都将成为世界级、长寿命的重要工业矿物供应商,并且都将销往同一个全球市场,其中锆石的消费主要是用作陶瓷釉料。二氧化钛主要用作油漆中的颜料。 中国建筑业的放缓,部分原因是严格的 COVID 锁定规则,一直在削弱矿砂市场的一些信心,但随着政府刺激措施流入中国经济,有迹象表明出现反弹。 价格反弹 Strandline 和 Sheffield 在对项目进行收尾工作时吸引了越来越多的投资者关注,由于澳大利亚作为可靠原材料供应商的声誉,这些项目得到了强大的客户支持,这与非洲等麻烦地区的竞争对手矿砂项目不同。 自今年年初以来,Strandline 和 Sheffield 的股价涨幅均超过 50%,轻松超过矿业市场 6% 的涨幅。 自从我在 3 月初最后一次关注矿砂行业以来,这两只股票也继续上涨,当时二氧化钛和锆石市场受到乌克兰战争的提振。 谢菲尔德从 3 月 3 日的 0.43 澳元上涨至周三的 0.57 美元高点。 Strandline 从… Continue reading 两名澳大利亚沙地赛车手正在加速

Tag: STA

俄罗斯对乌克兰的战争给全球钛矿供应带来了更大的压力

世界并不会缺少油漆,但随着俄罗斯继续对乌克兰发动战争,它可能很快就会面临二氧化钛(titanium dioxide)供应短缺的问题——这可能会给澳大利亚的二氧化钛生产商敲响警钟,这种材料主要用于油漆中。 虽然乌克兰以其小麦和大麦等多种农产品出口而闻名于世,但它也是全球十大二氧化钛生产国之一,去年在中国、南非和澳大利亚主导的二氧化钛市场上排名第六。 乌克兰每年47万吨二氧化钛(约占世界市场的5%)的产量,以及与之相关的94000吨锆石(一种经常在同一矿体中发现的矿物)的损失,可能会引发对接触这两种材料的澳大利亚证交所上市公司的兴趣。 ASX 开发商和矿工上涨 排在榜单首位的是矿业巨头Iluka Resources (ASX: ILU),自轰炸开始以来,该公司股价上涨了7%,考虑到二氧化钛和锆石(zircon)市场在过去12个月里一直呈上升趋势,这一涨幅并不大。 包括Strandline Resources (ASX: STA)和Base Resources (ASX: BSE)在内的受这两种原材料影响的小型股表现优于Iluka,如果最新的投行研究结果正确,它们可能会继续强劲上涨。 本周早些时候,Strandline公司在西澳的Coburn项目建设刚刚过半,自上周以来股价上涨了16%。经营肯尼亚Kwale矿的Base Resources股价上涨了10%。 由于对这种材料(又称矿砂)的需求持续上升,大多数其他暴露在外的钛和锆石库存也在走高。 Image Resources (ASX: IMA)股价上涨8%,至0.26澳元,该公司在西澳拥有多个矿砂项目,正与中国争夺控制权的企图作斗争。 正在西澳开发 Thunderbird 项目的 Sheffield Resources (ASX: SFX) 已上涨 10% 至 0.43 澳元,而 Sovereign Metals (ASX: SVM) 尚未做出反应,尽管对其大型 Kasiya 金红石的兴趣日益浓厚,但仍下跌 7% 马拉维项目。 与此同时,TNG Ltd (ASX: TNG) 本周上涨 3%。 虽然 TNG 不是矿砂开采商,但该公司正在推进其在北领地的旗舰 Mount… Continue reading 俄罗斯对乌克兰的战争给全球钛矿供应带来了更大的压力

坦桑尼亚新总统的采矿方法可能是OreCorp、Peak和Strandline Resources的好兆头

一家英国私营公司在坦桑尼亚取得的重大胜利,为许多在澳大利亚证交所(asx)上市的勘探企业带来了光明前景,这些企业已接近在这个东非国家的开发承诺,股价有可能大幅上涨。 OreCorp (ASX: ORR)、Peak Resources (ASX: PEK)和Strandline Resources (ASX: STA)是被坦桑尼亚丰富的地质资源吸引而来的澳大利亚公司之一,但却陷入了政府批准的僵局,导致臭名昭著的1900亿澳元Acacia矿业税收需求达到顶点。 澳大利亚坦桑尼亚勘探企业之间的价值差距,可以用OreCorp每股0.67澳元的股价和珀斯股票经纪商Euroz Hartleys给出的1.90澳元的目标价(加上买入消息)来衡量。 OreCorp的价格差异很大程度上可以追溯到2017年坦桑尼亚政府在民粹主义总统John Magufuli领导下对伦敦金矿业公司Acacia征收的巨额税单对坦桑尼亚造成的声誉损害。 这项指控的依据是一项指控,即Acacia出口的黄金比申报的要多,因为这些黄金是作为矿物浓缩物运出去的,而不是在当地冶炼成金条。 最终,双方达成了和解,其中包括Acacia公司补缴了3亿澳元的税款,随后该公司被加拿大巴里克黄金公司收购,但对外国投资者而言,这场纠纷的影响是将坦桑尼亚委托给了投资方sin bin。 坦桑尼亚的新总统有不同的做法 今年早些时候,否认存在这种疾病的Megafuli总统讽刺地死于COVID-19,以及为外国投资带来更理性方法的Samia Hassan的提升,僵持开始破裂。 据信,哈桑女士在向Kabanga Nickel颁发特别开采许可证方面发挥了重要作用。Kabanga Nickel是Kabanga项目的现任所有者,该项目此前曾吸引了几家大型矿商的注意,包括BHP (ASX: BHP), Glencore 和 Anglo American. 由于Kabanga项目富含镍、铜和钴,人们一直认为该项目过于偏远,不值得开发,而且由于坦桑尼亚政府要求在该国进行加工,该项目又过于困难。 Kabanga Nickel公司选择使用南非铂工业以前采用的湿法冶金(酸基)精炼系统,解决了处理问题,结果在坦桑尼亚获得了高水平的金属回收率,政府满意。 获得的奖励是一张特别采矿许可证,这是坦桑尼亚大型项目许可制度的关键部分,并得到该国总统的全面批准,这有效地为Kabanga Nickel开发一个金属品位相当于3.21%镍或7.3%铜的项目扫清了道路。 这对Kabanga Nickel(据信将在伦敦证交所上市)来说是个好消息,但这也表明,坦桑尼亚的批准僵局正在打破,可能为Peak、Strandline、orecp和其他矿商在多年的不确定之后继续前进扫清了道路。 Peak Resources 例如,Peak公司的特别开采许可证申请已得到坦桑尼亚政府内阁的批准,但仍在等待该国总统的最终批准,以便继续其世界级的Ngualla稀土项目。 在最近一次面向投资者的演讲中,Peak提到了哈桑总统的亲商政策,并特别指出,上个月Kabanga Nickel获得了特别开采许可证,这是该国发生变化的一个迹象。 一旦获得特别开采许可证,Peak将能够继续发展Ngualla项目,其中包括在英国对稀土精矿进行最后加工。 在股票市场上,Peak从7月份的0.14澳元高点跌至0.069澳元,该公司的估值为1.35亿澳元。 Strandline Resources Strandline专注于西澳大利亚州的Coburn矿砂项目,一直在争取政府最终批准其在坦桑尼亚相对较小的Fungoni砂矿项目,同时也在争取更大的Tajiri砂矿。 在市场上,Strandline今年大部分时间的交易价格都在0.20澳元左右,股票估值为2.18亿澳元。 OreCorp 今年早些时候,OreCorp的交易价格曾达到1.05澳元,但由于坦桑尼亚政府的批准程序拖延,该公司的股价也在下跌,尽管该国西北部的Nyanzaga有一个世界级的金矿,以及一个异常高级的管理团队。 考虑到Nyanzaga拥有307万盎司的黄金资源,几乎任何其他国家都在生产Nyanzaga。OreCorp估计,在最初的12年开采期内,Nyanzaga每年可以生产21.3万盎司黄金,总成本为每盎司838澳元。 和Peak一样,OreCorp的采矿提议也获得了内阁级的批准,但还在等待Kabanga刚刚获得的特别许可证。 Euroz Hartleys评论 Euroz Hartleys表示,坦桑尼亚政府的变化“预示着未来政府关系的良好发展,因为该国开始向更多外国投资开放”。… Continue reading 坦桑尼亚新总统的采矿方法可能是OreCorp、Peak和Strandline Resources的好兆头

采砂商正在行动,但风险很高

Iluka Resources (ASX: ILU)的价格几乎翻了一番,Astron Corporation (ASX: ATR)的价格也大幅上涨,这些都恢复了投资者对钛矿和锆石的兴趣,但在购买澳大利亚最古老的矿业公司之一之前,有必要看看这有多困难。 Iluka矿的价格从去年这个时候的4.5澳元涨到了8.6澳元,原因有三:一是对其开采的矿产需求增加,二是将稀土添加到其产品系列的潜力,三是非洲矿砂行业的麻烦。 Astron,一个小得多的公司表现Iluka股价从0.20澳元上升了150%在今年年初至0.51澳元由于公司重组将退出中国矿物加工业务,所以它可以专注于唐纳德项目维多利亚中部。 其他在澳交所上市的公司对钛矿和锆石业务的兴趣并没有那么明显,除了Mineral Commodities (ASX: MRC),由于运营问题和管理变动,该公司的股价自年初以来下跌了48%。 但是,在钛矿和锆石行业中,最重要的是,虽然它似乎涉及一个简单的采矿过程,即筛砂,以提取重而有价值的矿物,但其实并不简单,即使竞争对手(硬岩开采商)把采砂称为“园艺”。 采砂挑战 采砂商面临的挑战首先是矿体的位置,通常靠近海岸,以及在上世纪50年代和60年代,由于海岸沙丘的破坏,采砂过程给该行业带来了坏名声。 昆士兰海岸附近的Stradbroke Island成为了早期的环境热点,损害了矿工们的声誉,它留下了一段历史,记录了每一个新的采矿方案,并解释了为什么该行业在最终确定为“钛矿和锆石”之前,将最初的“海滩采矿”名称改为“矿砂采矿”。 挑战在采矿过程对于营销的挑战钛矿物,主要用作颜料在涂料,和锆石,主要用作陶瓷釉,主要工业是唯一的客户和消费者没有享受的“终端”市场如铜、锌和其他金属。 这一销售过程意味着,砂矿商在进入一个可能受到极端需求(和价格)变化冲击的行业之前,必须先找到买家,并就价格达成一致。 矿砂市场复苏 与大多数其他大宗商品一样,对钛矿和锆石的需求在去年因新冠肺炎导致的放缓之后强劲复苏。麦格理银行将明年锆石价格预测上调了14%,至每吨1,643澳元(2188澳元/吨),并将金红石(一种主要的钛矿)价格上调了4%。 供应问题也使澳大利亚砂矿工从Iluka控制的Sierra Rutile(塞拉利昂)非洲国家的注意,它可能会在今年晚些时候关闭或出售,因为可怜的操作性能,和一个更大的操作在南非上个月突然关闭。 失去从Rio Tinto (ASX: RIO)的供应矿山和加工中心Richards Bay north 的 Durban对每个人来说,是一个重大挫折,包括南非本身因为关闭的原因是家庭暴力,已演变成一种恐怖主义,包括机关枪暗杀我的经理。 小型矿商将从价格上涨中受益 如果Richards Bay依然无限期关闭,那么影响矿物钛和锆的价格可能是重要的,而Iluka市值36亿澳元可不小,矿产价格上涨可能引发重新小沙矿商,如Strandline Resources (ASX: STA)。 此前,该公司以Gunson Resources的身份上市,主要关注的是Coburn矿砂项目以及一些非洲资产。 高环境障碍拖延了Coburn的发展,并让之前的管理团队感到沮丧。Coburn位于西澳大利亚埃克斯茅斯湾以南的海岸附近,在那里开发一个采砂业务。 在政府的大力支持和资金到位的情况下,Coburn 的建设工作终于开始了,首批矿石计划在明年最后一个季度进行加工。 与销售合同对所有输出,Coburn 预计产生的利润在其最初的22.5年里生活与投资者的兴趣可能会继续增长,因为建设里程碑传递导致改善低迷的股价一直停留约0.20澳元在过去的12个月,公司估值为2.12亿澳元。 西澳第二家新的矿砂开发商Sheffield Resources (ASX: SFX)的起步之路就像Strandline一样艰难,但该公司是在与中国合作伙伴成立了一家对半持股的合资公司以保证资金和销售之后才开始的。 Sheffield的主要资产是拥有一半所有权的Thunderbird矿砂矿床,该矿床位于西澳大利亚州最北部的Derby附近,这一位置给物流带来了挑战。 今年早些时候与中国Yansteel签署的协议,还促成了一家名为Kimberley Mineral Sands的合资企业的成立。 审判矿业已经证明易于访问近地表矿体与正在进行的工作设计和采购的设备导致预期的最终投资决定今年晚些时候,一个步骤可以恢复兴趣的股票今年已经下跌了0.05澳元(13%),报0.33澳元,公司市值为1.12亿澳元。 更关注澳大利亚和非洲的项目… Continue reading 采砂商正在行动,但风险很高

Strandline Resources签署最终的订单,承诺100%的生产

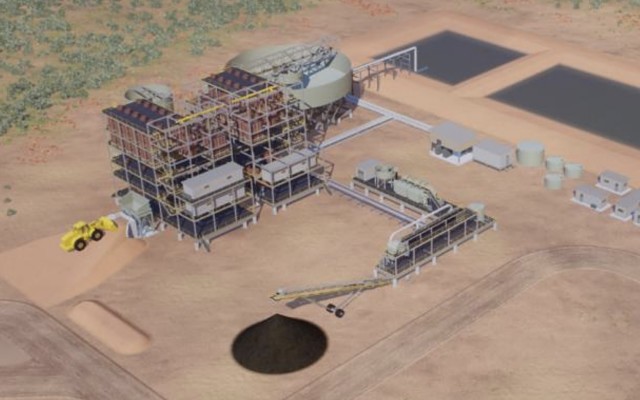

矿砂开发商Strandline Resources (ASX: STA)与西班牙一家原材料供应商签署了一项协议,每年供应1万吨优质锆石。 与Mario Pilato BLAT签订的具有约束力的承购协议是最后一份承购协议,计划中Coburn矿的所有产量现在都由客户合同涵盖。 根据1澳元兑0.70美元的汇率计算,这些有约束力的销售合同每年将为Strandline带来1.4亿美元(1.8亿澳元)的利润。 Mario Pilato预计将在生产Coburn的头两年为Strandline带来8%到9%的年收入。 这家西班牙公司被称为陶瓷行业的“行业领导者”,为陶瓷、玻璃和耐火材料应用提供原材料。 承接主要矿砂消费者的合同 Coburn位于Geraldton以北240公里处,最初拥有22.5年的锆石、钛铁矿和金红石矿石储量,能够供应全球锆石需求的5%。 Coburn公司表示,现在已经与一些世界上最大的矿砂消费国签订了6个承购合同,其中约80%的Coburn产品销往欧洲和美国,其余销往亚洲。 该公司董事总经理Luke Graham表示,具有约束力的收购协议降低了该项目的风险,并在实现股东回报最大化的同时,为收益流提供了确定性。 Graham补充称:“Coburn项目将充分利用其强劲的利润率、支持性的市场优势、一级选址、高质量的合同合作伙伴以及对关键矿物日益增长的需求。” 资金到位的资本成本 该公司指出,Coburn的优质锆石质量已被确认为陶瓷级规格——含有超过66%的二氧化锆,显示良好的白度特性,低杂质(包括低铀和钍)。 它将被Pilato用于生产用于下游陶瓷不透明剂(使最终产品不透明)和高级耐火材料应用的锆粉或硅酸锆。 最近,搁浅线公司签署了一项为期10年的液化天然气供应协议,为其在西澳大利亚州的矿山开发和运营提供动力。 公路列车将把液化天然气从位于Karratha附近的Pluto装载设施运到Coburn矿区。该装载设施由伍德赛德能源公司所有。 液化天然气由Woodside Energy (ASX: WPL)合资企业提供。 Coburn公司3.38亿澳元的资本成本已全部投入生产。 Coburn的首次生产定于2022年12月的季度。

Strandline Resources宣布对科本矿砂项目的最终投资决定

新兴矿砂生产商Strandline Resources (ASX: STA)宣布最终投资决定,继续全面开发其在西澳大利亚州Gascoyne地区的全资拥有的3.38亿澳元Coburn项目。 建设预计将立即开始,第一次生产定于2022年下半年。 去年发布的一项最新的确定可行性研究证实了科伯恩矿业在最初22.5年的使用寿命期间的强劲经济表现,税前净现值为7.05亿澳元,预计收入为44亿澳元,平均年EBITDA(未计利息、税项、折旧及摊销前利润)为1.04亿澳元。 该项目的开发资金将通过北澳大利亚基础设施提供的债务融资和最近发行的债券,以及3月份融资的收益,全部用于生产和现金流。 Strandline已经与一些世界上最大的矿砂消费国签订了有约束力的合同,为Coburn公司约95%的预计矿砂产量提供支持,预计头5年的运营成本为8.5亿澳元。 超过80%的产品将出口到美国和欧洲的主要客户,剩下的销往亚洲。 关于剩余优质锆石产品的销售谈判正在进行中。 全球需求 董事总经理Luke Graham表示,Coburn将利用全球对日常生活中使用的关键矿物的需求,包括锆石、钛和含有稀土的独居石。 他表示:“在(全球)新项目多年投资不足之后,关键矿产的需求不断增加,供应不断下降,这将使这个项目受益。” “Coburn是一个位于一级地段的世界级项目,最终的投资决策符合我们开发和运营高利润、可扩张、具有市场差异化和行业相关性的矿业资产的战略。” 该项目预计将在建设期间直接创造300个就业岗位,在运营期间确保150个就业岗位。 目前,采矿将持续到2045年,并有可能延伸到2060年,通过转换直接存在于北部和沿现有矿藏走向的矿产资源。 采矿方法 Coburn的开发基于传统的采矿和恢复方法,结合最先进的处理和发电技术(包括可再生能源),以回收高质量矿砂产品。 最近,Strandline授予了一系列主要合同,涵盖了约80%的建设范围,其余项目的采购活动正在推进。 Graham表示:“我们致力于打造高效、可持续的采矿业务。” “该项目将产生重大的公共利益,包括创造就业机会、高水平的当地产业参与、本地企业和土著参与的机会,以及资本流入澳大利亚。”

Strandline Resources以1.35亿澳元的EPC合同获得了Primero在Coburn矿砂项目的合同

Strandline Resources (ASX: STA)投资2.6亿澳元的西澳大利亚Coburn矿砂项目建设的最后准备工作正在推进,工程咨询公司Primero Group将负责核心加工厂基础设施的设计和建设。 这份价值1.35亿美元的合同将使NRW Holdings (ASX: NWH)的子公司Primero负责管理Coburn湿法浓缩厂(WCP),选矿厂(MSP)和相关电路的所有工程,采购和建设(EPC)方面 杰拉尔顿(Geraldton)已建立的矿砂出口港口以北240公里。 Primero将与专业工程师Mineral Technologies (Downer Group的子公司)签订分包合同,整合设计和技术,提供一个交钥匙解决方案。 Strandline董事总经理Luke Graham说,这一任命标志着使Coburn更接近制作的又一个关键步骤。 他表示:“这个项目的成功获得表明(Primero)集团在矿石加工领域提供如此规模和重要性的项目的技术能力和不断扩大的能力。” Primero的合同将于2022年底完成。 加工厂 Coburn的WCP设计用于选矿重矿物(如钛铁矿、亮石、金红石、锆石和独居石),并通过多阶段的高容量重力分离和分类排除无价值、较轻的矿物。 从该厂生产的富重矿物精矿将被运送到矿务局,并储存起来进行进一步处理。 MSP的设计包括常规静电分离、重力和磁性分馏,以回收一系列优质的最终产品,包括氯化物钛铁矿、金红石、优质锆石和锆英石精矿。 WCP的基础设施可以很容易地搬迁,Graham表示,随着矿山沿着矿体向前推进,计划在项目生命周期内数次搬迁。 项目资金 Primero的任命是在世界级Coburn项目开发所需的资金完成后进行的。 融资结构包括来自澳大利亚北部基础设施基金(NAIF)的1.5亿美元债务融资,8000万澳元的美国债券发行,以及3月份进行的1.22亿澳元股权融资。 高利润的项目 Coburn预计是一个高利润项目,在最初22年的开采周期内,每年将提供超过1亿澳元的EBITDA(息税折旧及摊销前利润)。 这些假设是基于该项目6月份发布的最新确定可行性研究报告,报告称,该项目可能产生比最初预期更强的财务回报。 在运营的头5年里,Strandline已经签订了有约束力的合同,将为Coburn公司95%的预计矿砂产量提供支持。

Strandline Resources锁定了Coburn矿的液化天然气供应

矿砂开发商Strandline Resources (ASX: STA)签署了一项为期10年的液化天然气(LNG)供应协议,为其在西澳大利亚的矿山开发和运营提供动力。 公路列车将把液化天然气从位于Karratha附近的Pluto装载设施运到Coburn矿场。该装载设施由Woodside Petroleum (ASX: WPL)所有。 液化天然气由Woodside-EDL合资企业提供。 Strandline表示,该协议意味着该公司将以低于2020年最终可行性研究假设的价格获得能源供应。 最先进的电力系统 Coburn的发电站将位于矿物分离厂附近,将以液化天然气为动力,辅以太阳能,该公司将该系统描述为“一种最先进的、低成本、低排放的解决方案,将燃气发电与可再生能源和电池技术结合起来”。 ” Coburn即将做出最终投资决定…资金已获批准,关键开发项目已获批准,承购合同已到位,主要承包商也已任命,” Strandline称。 上个月,该公司发行了6000万美元(7760万澳元)的优先担保债券,完成了该项目的债务融资,并签署了所有关键开发批准和承购协议。 包括在Geraldton的港口。 Coburn位于Geraldton以北240公里处,最初拥有22.5年的锆石、钛铁矿和金红石矿石储量,能够供应全球锆石需求的5%。 Coburn的资本成本估计为2.6亿澳元。 低成本的天然气和确定性的交付 Strandline董事总经理Luke Graham表示,除了降低成本,Woodside-EDL协议还提供了液化天然气交付的确定性。 他补充说,约95%计划生产的产品已通过长期合同预售给“信誉良好的”全球客户。 Coburn公司在最近的一份报告中表示,Coburn被认为已经具备了良好的建设准备,一份明确的可行性研究证实了其强劲的经济实力,以及其作为大型、长寿命战略资产的未来。 Strandline的产品结构以优质锆石和高级钛原料产品为主,这些产品用于瓷砖(市场份额50%)、耐火材料、涂料、钛金属和焊接岩石应用。 目前,中国以47%的市场份额主导着11亿吨/年的锆石市场,而Iluka Resources (ASX: ILU)是最具影响力的基准价格制定公司。 大约20年前,Strandline收购了Coburn项目,当时该公司被列为Gunson Resources。 该公司在Tanzania也有两个矿砂项目。

Strandline Resources完成了其Coburn矿砂项目的机构报价

矿物砂勘探公司Strandline Resources (ASX: STA)宣布,该公司已成功完成了机构权益融资,将覆盖其1.22亿澳元股权融资计划的60%以上。 本周早些时候,该公司宣布以全包销方式筹集股权,为其在西澳大利亚100%拥有的Coburn矿砂项目的开发提供资金。 机构发售包括透过配售发售约1.911亿股新股,以筹集约3,920万元;以及透过机构授权发售发售约1.713亿股新股,以筹集约3,510万元。收购价为每股0.205澳元。 Strandline最大股东Tembo Capital已承诺认购7000万股股票,价值约1440万澳元。加上机构的出价,这将筹集约8900万澳元——约占该公司要求的1.22亿澳元总额的73%。 Strandline董事总经理Luke Graham表示,他对配售和授权认购获得的强烈支持感到高兴,这吸引了澳大利亚和国际上合格的现有和新机构投资者的大量需求。 他表示:“一旦下个月收到所有股权融资所得,公司将做出最终投资决定,并计划在那之后立即开始全面建设,使Coburn在2022年下半年投产。” 在计划的122澳元股权融资之前,该公司还发行了6,000万美元(合7,800万澳元)的债券,以及1.5亿美元的北澳大利亚基础设施贷款,以便在2022年下半年之前将Coburn项目投入生产。 零售权利提供 零售部分约为4730万澳元,计划于2021年4月7日开放,4月20日结束,除非延期。 符合条件的散户股东将能够以每1.3股的股比认购1股新股。 安置和机构权利要约将于4月9日结算,而零售权利要约结算定于4月27日。 Shaw and Partners和Morgans corporation是此次ipo的联合主承销商、簿记行和承销商。 Coburn项目的最终投资决定预计将于下个月做出 Strandline表示,从股权融资中获得的资金将完成其Coburn矿砂项目的融资,使公司能够在4月份做出最终投资决定。 Coburn项目被认为是世界上最大、最先进的未开发矿砂项目之一,其可行性研究显示,该项目拥有高利润率的现金流,税前净现值为7.05亿澳元,内部收益率为37%。 该项目拥有符合jorc标准的5.23亿吨矿石储量,总重矿物储量为1.11%,支撑了22.5年的矿山寿命,每年可生产3.4万吨优质锆石、5.4万吨/年的锆石精矿、11万吨/年的钛铁矿和2.4万吨/年的金红石。 根据Strandline的数据,这部分锆石供应将满足全球锆石市场约5%的需求。

Strandline Resources为Coburn矿砂项目发行6000万美元债券

矿产砂开发商Strandline Resources (ASX: STA)完成了西澳大利亚Coburn矿砂项目的债务融资,发行了6,000万美元(7,760万澳元)的优先担保债券。 Coburn位于Geraldton以北240公里处,最初有22.5年的矿石储量,包括锆石、钛铁矿和金红石,可供应全球锆石需求的5%。 该债券将与Northern Australia Infrastructure facility批准的贷款安排相当,该基金最多可从中提取1.5亿美元。 总而言之,Coburn的资本成本估计为2.6亿美元。 该公司表示,这只债券的年期为5年,得到了全球机构信贷投资者的“大力支持”,Strandline补充称,这反映出“Coburn稳健的金融前景”。 所有对Coburn的关键批准都到位了 该项目拥有所有关键的开发批准和承购协议。 其中包括在Geraldton的港口通行权,同时已经签订了发电站的建设合同,并为该厂提供天然气供应。 Coburn发电站将位于矿物分离厂附近,将由液化天然气提供动力,并辅以太阳能。 该公司董事总经理Luke Graham表示,债券发行的完成是另一个关键的里程碑。 他补充称:“这次非常成功的举债,是对Coburn卓越财务回报和技术优势的又一次有力肯定。” “在拨款过程的同时,Strandline继续推进前端工程设计、授予建筑项目、长期主导采购和现场早期工程。” 产量以优质锆石和钛为主 该公司在最近的一份报告中表示,Coburn被认为已经准备好建设,并进行了明确的可行性研究(DFS),确认其强劲的经济效益和作为一个大型、长期战略资产的未来。 Strandline的生产组合以优质锆英石和高档钛原料产品为主,这些产品用于瓷砖(50%的市场份额)、耐火材料应用、油漆、钛金属和焊接岩石应用。 目前,中国以47%的份额主导了每年11亿吨的锆石市场,而Iluka Resources (ASX: ILU)是最具影响力的基准价格制定公司。 Coburn项目被该公司收购了大约20年,该公司当时被列为Gunson Resources。 该公司在Tanzania也有两个矿砂项目。 其中最先进的是Fungoni项目,距离首都Dar es Salaam25公里,而其另一个项目Tajiri则有一个沿海岸线30公里长的矿砂目标。