Resolution Minerals (ASX: RML)透露,计划下个月开始在Benmara钻井,该项目将重点关注最近确定的铜矿目标,该项目靠近该公司在北区的旗舰项目Wollogorang。 最近在Benmara进行的一项多功能时域电磁(VTEM)测量证实了4公里的走向,可能存在铜矿化。 “Benmara项目位于Wollogorang铜矿项目附近,具有沉积层状铜和其他电池金属的前景,”Resolution董事总经理Duncan Chessell解释说。 他补充说:“VTEM地球物理调查确定了一个长4公里、深度较浅的大型导电带,这是我们的优先钻探目标。 在完成这些目标后,将在10月份开始实施2500米的反循环钻井计划,预计耗时两周完成。 预计该项目的分析结果将在四周后公布。 在良好的公司 该公司指出,Benmara的目标矿与Aeon Metals在该地区的Walford Creek矿位于同一地质背景下,该矿资源为4090万吨,铜当量为2.03%,含钴量为50300吨。 Chessell先生说Benmara钻探的目标是在鱼河断层上,这是Walford Creek形成的地方,并且在同一时代的同一宿主岩中。 此外,与本玛拉在同一地区运营的其他主要公司包括BHP Group (ASX: BHP), Rio Tinto (ASX: RIO), Redbank Copper (ASX: RCP), 和 South 32 (ASX: S32)。 Benmara铜项目 去年年底,Resolution执行了一项协议,从Strategic Energy Resources (ASX: SER)手中收购了Benmara。 即将到来的钻井计划将帮助Resolution评估该资产,并支持其直接购买该资产的最终决定。 此前在本马拉的勘探主要集中在铀和钻石,没有对贱金属或黄金进行评估。 该项目占地663平方公里,沿着Walford Creek以及Laramide Resources (ASX: LAM) Westmoreland铀矿的开采方向进行。

Sinopec公布了到2025年成为中国最大的氢燃料生产商的战略

炼油巨头 China Petroleum & Chemical Corporation(简称Sinopec)公布了一项数十亿澳元的战略,计划到2025年成为该地区最大的运输燃料氢生产商。 该公司已证实,将在未来四年投入约63.5亿澳元,在全国各地建立1000个氢燃料补给站,这些站的年生产能力将达到20万吨。 到目前为止,中国已经建成了20个车站,另有60个正在建设或处于规划和审批阶段。 这些设施将使用可再生能源运行,使用7000块太阳能电池板,总发电能力为400兆瓦,每年生产超过100万吨的零排放氢燃料。 在本周Sinopec发布中期业绩后的新闻发布会上,Sinopec总裁Ma Yongsheng宣布了打造中国最大汽车用氢供应链的计划。 这一目标比中国到2060年实现碳中和的目标提前了10年。 Sinopec目前拥有中国最大的加油站零售网络,约有30,716个品牌网点。 除了从自己的炼油厂采购供应外,它还从独立炼油厂和国有同行那里接受向其网络供应的约25%的原油。 碳中性的目标 中国目前是世界上最大的温室气体排放国,约占总排放量的30%。Sinopec的氢燃料基础设施可以帮助中国实现到2060年实现碳中和的目标。 碳中和意味着尽可能减少二氧化碳排放,然后抵消无法消除的数量。 对一个国家来说,这可能意味着转向可再生能源,如太阳能,而不是煤炭,并投资于吸收二氧化碳的项目,如重新造林。 去年9月,中国国家主席习近平在联合国大会的一次虚拟会议上宣布了这一雄心勃勃的计划,他还宣布中国的目标是在2030年之前实现二氧化碳排放峰值。 据信,在地区层面上,初步努力已经遭到破坏,部分原因是各省继续启动高能量和高排放项目,导致2021年第一季度中国的排放量以十多年来最快的速度增长。 制氢 中国石化计划“大力扩张”可再生能源制氢,重点发展运输用氢和炼油用绿色氢。 Mr Ma表示:“作为一家大型能源企业,我们在制氢和利用方面积累了丰富的经验和技术优势。” “我们遍布中国的燃料站网络也将使我们在氢气分销方面具有优势,我们将抓住这一历史性机遇,加快氢业务的发展。” 初步预算将用于氢的生产、净化、处理、储存和运输设施,以及所需关键材料的研究和开发。 Mr Ma表示:“氢供应链和利用计划的目标是到2025年避免每年排放1000万吨二氧化碳。” “我们将升级我们的炼油厂和石化工厂,在运营中使用绿色氢,以减少他们的碳足迹。” 增值产品 Mr Ma表示,该公司将寻求各种途径,通过增加附加值的产品多样化和逐步淘汰较老的部门,使Sinopec的业务更具竞争力,同时采用有助于减少足迹的流程。 这家全球产能最高的炼油厂将寻求多元化,进入石化产品领域,以缓冲石油产品需求预期放缓的影响,同时该公司将继续投资上游项目,以符合国家未来能源安全的目标。 半年的结果 上周,Sinopec宣布2021年前6个月实现净利润82.7亿澳元,原因是燃料需求恢复,油价从COVID-19的影响中复苏。 该公司去年同期亏损48.7亿澳元,原因是新冠疫情影响了燃料需求和油价。 与2019年同期66.3亿澳元的利润相比,今年的中期利润。 由于全球油价回升以及对燃料和石化产品的强劲需求,今年上半年的营收较去年同期增长了22.1%,达到0.27万亿澳元。 同期的资本支出为122.6亿澳元,约占Sinopec全年353.7亿澳元投资计划的35%。

Oar Resources在Gibraltar项目中发现了有记录以来最高品位的高岭土

在South Australia偏远的Eyre Peninsula, Oar Resources (ASX: OAR)的Gibraltar埃洛石-高岭土项目的钻探,获得了澳大利亚所有项目中最高等级的埃洛石。 “异常”的结果来自于对一大片明亮和超明亮的白色高岭石样品的x射线衍射(XRD)分析。 分析结果显示,从一个复合样品中产生了高达53%的单项高岭土。 这是该地区报道的最高级别的高岭土,据信是澳大利亚项目报道的最高级别的高岭土。 这一单项结果与其他孔的返回样品分级超过30%高岭土的结果相结合,证实了一个新的、具有“重大潜力”的高等级项目的发现。 高优先级目标区域 Oar表示,高岭土和此前报道的高亮度高岭土结果突出了四个不同的高优先目标区域,这将是额外加密钻井的主题。 在更广泛的高岭石腐殖质中,这种高岭石豆荚的“聚集”是Gibraltar典型的矿化方式,在该地区的其他高岭石-高岭石矿床中也观察到。 西南部的一个大型异常区,以前在侦察钻探中被定义为高亮度高岭土,现在被证明也含有高级高岭土,覆盖了超过12平方公里,西部仍然是开放和未经测试的。 来自该目标地区的钻屑测井证实了长英质花岗质基底的存在,Oar将其解释为位于Gibraltar南部的Andromeda Metals (ASX: ADN)的Mt Hope高岭土矿床下的同一花岗岩复合体的一部分。 为了更好地确定目标区域和填充额外的“靶心”异常,Oar已经聘请了一家承包商,将于下月开始系统的后续钻井测试。 新兴集群 Oar地质部总经理Tony Greenaway表示,Gibraltar新出现的高岭土群令公司深受鼓舞。 他表示:“我们在Eyre半岛和西澳大利亚(其他地方)类似规模的地区看到了这种模式,在那里,其他公司基于类似的早期钻井成功,确定了非常大的资源。” “我们相信,随着我们扩大对西部花岗岩基底的钻探,并推进目标地区,我们将继续发现更多的矿化。”

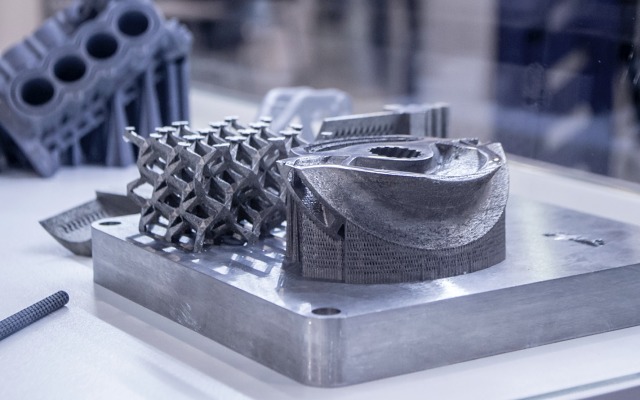

3D Metalforge报告了半年的持续增长和发展

截至2021年6月30日(1H)的六个月是增材制造业务3D Metalforge (ASX: 3MF)持续增长和发展的时期,最终实现了64.5万澳元的收入和其他收入。 尽管营收较上一季度的80.6万澳元下降了16.1万澳元,但该公司表示,这是由超过100万澳元的订单支撑的“基本面增强”所支撑的。 在2021年上半年,3D Metalforge的销售渠道继续扩大,一些部件正在与现有和潜在客户进行现场测试(被认为是实现采用的“必须做的”步骤)。 3D Metalforge在此期间产生了200万澳元的税后净亏损,并保持了360万澳元的净流动资产头寸。 6月底的现金余额为610万澳元,为公司寻求商业化机会奠定了坚实的基础。 建立和发展 董事总经理Matthew Waterhouse表示,他对公司半年的业绩感到满意。 “这是一个建立和发展的时期,”他说。 “我们有独特的商业模式,我们非常了解增材制造市场,今年下半年,我们已经做好了为客户持续增加价值的准备。” 增加收入基础 今年3月在澳大利亚证券交易所(ASX)上市后,3D Metalforge利用IPO资金进一步扩大营收基础,包括提高在新加坡的产能,以及向美国扩张。 Waterhouse表示:“海外扩张是我们的巨大增长机遇,我们决定在休斯敦建立业务,以更接近关键决策者,并成为油气行业的中心。” “我们(在休斯顿)的旗舰中心收到了令人鼓舞的兴趣,潜在客户对增材制造的好处特别感兴趣,其中包括显著降低二氧化碳排放……我们有信心,它将成为客户转向绿色制造的一个差异化因素。” 休斯顿工厂占地1858平方米,旨在促进油气行业在全球最大的增材制造市场的合作。 坚实的位置 3D Metalforge以稳固的地位进入了财政年度的下半年,商业化和业务发展活动正在进行中,一些部件参与了现场测试。 Waterhouse表示,该公司将继续扩大在亚洲、美国和澳大利亚的业务,使其能够“完全扎根”于IT服务行业的主要中心,这些地方是增材制造存在最大机遇的地方。 该公司还计划将其解决方案嵌入客户设施,提供“店中店”功能,并直接在客户的使用点建造按需定制的部件。

RooLife Group全年财务指标改善了183%

电子商务和数字营销公司RooLife Group (ASX: RLG)完成了2021财年,其主要财务指标比上一财年增长了183%。 该公司的收入和收入流达到961万澳元,预计将在新的财政年度获得51万澳元的延期付款。 该期间的现金收入总额为938万澳元,而贸易应收款项和应付款项分别为104万澳元和84万澳元。 技术堆栈 在这一年里,RooLife开发并交付了其技术堆栈,将品牌和生产商直接连接到客户。 受2019冠状病毒病旅行限制、网购演变以及生鲜食品和健康产品需求的推动,该公司的产品需求旺盛。 报告期间在技术、业务开发、市场营销和产品选择方面的投资被认为是产品销售和收入增长的关键,其收益预计将持续到新的一年。 有利可图的回报 RooLife目前正在计划推出更多直接面向消费者的在线商店,并希望继续其全球扩张,以期在2022年实现盈利回报。 报告期内对这些举措的持续投资反映为499万澳元的经营亏损,其中包括187万澳元的非现金项目,如目前(未计入2022年及以后)的减值成本,从而减少了支出。 在2021财年结束时,RooLife在银行的现金为381万澳元,今年7月,RooLife通过私人配售获得了额外的170万澳元资金,以进一步加强其资产负债表。 在此次配售中,RooLife向兆丰控股(Mega Holdings Pty Ltd)发行了7400万股已全额支付的新普通股,使其能够以比最初计划更快的速度将业务模式扩展到中国。 跨境平台 RooLife是一个将中国消费者需求与国际品牌和产品相匹配的跨境平台。 该公司识别消费者趋势,确保适当的国际产品的分销权,并为品牌提供大规模销售所需的技术和销售基础设施。 其服务包括市场研究和数据分析;线上线下企业对客户、企业对企业销售渠道管理;产品本地化、品牌和市场开发;国际和本地物流、仓储和航运;及付款接受及汇款。

由于超额认购,Hot Chili公司获得了Productora和Cortadera的多数股权

在本月早些时候进行了4000万澳元的融资后,Hot Chili (ASX: HCH)通过取消Compañia Minera del Pacifica (CMP)购买Productora项目额外权益的选择权,巩固了其在Productora项目中的多数股权。 CMP在2015年5月获得了Productora 20%的股份,作为交换,CMP提供了关键的基础设施使用权,包括水管道、电力地权和电力。 作为该协议的一部分,CMP向Hot Chili支付了150万澳元,使其能够以8000万澳元至1.1亿澳元的价格购买Productora额外32%的股份。 Hot Chili决定偿还150万澳元的期权费,以确保其拥有该项目80%的股权,并取消CMP购买另外32%股权的选择权。 Costa Fuego铜矿项目 Productora是Hot Chili在智利更广泛的富埃戈铜矿项目的一部分,距离该项目的另一个主要矿床Cortadera 10公里。 Costa Fuego拥有724万吨资源,铜当量为0.48%,其中铜为2.9万吨,金为2.7Moz,银为9.9Moz,钼为6.4万吨。 在该资源中,Productora提供了273Mt(0.52%铜当量)的1.2Mt铜、80万盎司金和3.6万吨钼,Cortadera提供了45.1 mt(0.46%铜当量)的1.7Mt铜、1.9Moz金、9.9Moz银和2.7万吨钼。 这些矿藏靠近智利的American Highway。 大力支持股权融资 本月早些时候,Hot Chili进行了一笔4,000万澳元的融资,全球最大的矿商之一Glencore成为了该公司的基石投资者。 这家大型矿业公司收购了价值1,440万澳元的Hot Chili股票,获得了该公司9.99%的股权。 筹集的4,000万澳元资金包括3,500万澳元的私募和500万澳元的股票购买计划。 在该公司收到价值超过1000万澳元的股票认购后,股票购买计划提前结束。 近20%的Hot Chili现有股东申请参与股票购买。 巩固所有权 除了确保Productora 80%的所有权,Hot Chili还将利用筹集的资金为Cortadera支付最终收购费用。 1500万美元的付款将使Hot Chili完全拥有押金。 Cortadera将在12月当季进行一次重大资源升级。

TNG完成了Tivan处理设施的备选场地评估

作为北领地峰山钒钛铁项目审批过程的一部分,TNG Limited (ASX: TNG)提交了一份关于Tivan加工设施(TPF)备选地点的详细评估。 这家资源和矿物加工技术公司提议将达尔文的Middle Arm工业区作为该设施的选址,因为它靠近现有的公用事业和运输基础设施,并可获得天然气和水。 该公司于五月接获新界环境保护局的指示,要求提供额外资料,以补充其环境影响报告书草案。 该指示要求天然气集团解决23个问题,包括一项关键要求,即证明达尔文TPF的所有合理备选地点都已根据指定的选址标准得到适当考虑和评估。 另一种选择 在选择达尔文选址之前,TNG权衡了许多选项,并在《环境影响报告书》草案中总结了选址研究结果。 考虑的备选地点包括位于艾丽斯斯普林斯以北235公里的皮克山矿场,以及靠近艾丽斯斯普林斯、南澳大利亚境内甚至离岸的矿场。达尔文地区的其他空地也被考虑在内。 根据TNG的说法,初步评估表明,这些备选地点风险更大,收益更少,因此,公司的项目工程团队决定不再对这些地点进行进一步评估。 现正进行进一步研究,向新界环境保护署提供所需的补充。 建议地点在达尔文的赞成和反对 该评估考虑了环境和社会影响,包括材料运输带来的交通、对当地基础设施的需求、水资源、温室气体排放和社区影响,如噪音、视觉、社会和经济影响。 该审查重点比较了作为达尔文TPF的主要替代地点的皮克山矿区。 达尔文基地有利的方面包括它靠近达尔文港、铁路、天然气枢纽和其他基础设施、可用的水、工人的住所和试剂,包括在达尔文港的存储可用性。此外,进出拟建地点的道路也已被封锁,移动电话覆盖和紧急服务也已开通。 然而,Mount Peake矿址还有其他有利的方面,包括固体废物和尾矿处理成本的显著降低,精矿不需要运输到达尔文,更少的恶劣天气停机时间,以及减少与噪音和视觉影响有关的监管限制,以及从选矿厂直接将精矿送入TPF的能力,无需多次处理。 达尔文机场的一些不利因素包括位于气旋区(需要增加结构、覆盖层和建筑成本),湿度增加会影响处理条件,靠近达尔文CBD和新的国际机场,以及废物管理方面的考虑。 此外,土地使用权仍不确定,因为最终条款仍在谈判中。 值得注意的是,皮克山矿区的不利因素较少,通常涉及试剂和产品运输、道路、机场和住宿等基础设施和业务的额外成本,以及修订的许可和协议。 TNG成立了一个指导委员会,负责对与达尔文的独立TPF相比,在经营、管理和商业方面进行综合矿场作业的可行性进行战略评估和量化。 预计该委员会将在“未来几周”向TNG董事会提交最终报告。

E2 Metals收购El Rosillo黄金项目使阿根廷土地持有量翻倍

通过行使从当地矿业公司Valcheta Exploraciones手中收购El Rosillo金矿项目的选择权,位于墨尔本的勘探公司E2 Metals (ASX: E2M)将其在阿根廷西部里约热内卢Negro省的土地所有权增加了一倍。 E2现在控制着该地区1638平方公里的矿产所有权,集中在Vista Alegre、Ofelia、Paredes和El Rosillo的地产上。 购买该期权的总代价约为10.2万澳元,外加312,807股E2普通股和1%的净冶炼厂使用费(其中0.75%的上限约为137万澳元)。 侵入相关金系 今年3月,在El Rosillo进行了初步的测绘和取样,确定了12个可能与侵入相关的金矿(IRG)亲和性的矿化远景区,该远景区位于科马洛金矿带,跨越100公里。 今年7月,Target 38 地区的一个岩石碎片采样项目在3 × 2公里的表面识别出了IRG系统。 矿化在东部、北部和西部都是开放的,最好的结果是8000万,每吨黄金1.8克;2g/t金时20m;1.2g/t金时20m;80米,11g/t金;100克/吨的黄金可以达到20米。 里约热内卢Negro位于未充分勘探的Somuncura地块北部,这是一个大型火山省,在地质上类似于圣克鲁斯的Deseado地块。 Somuncura地块是泛美白银公司的Navidad项目的所在地,该项目基于世界上最大的未开发白银发现区,拥有超过7亿盎司的资源。 排他性选择 2月,E2与Valcheta签订了独家选择权和保密协议,购买El Rosillo矿产所有权。 E2获得了41,000澳元的一次性现金奖励,可以在6个月内进行系统的地面勘探,以确定地面发现的潜力。 Target 37和Target 38勘探工作的勘探结果“非常令人鼓舞”,并确定了此前未被认可的黄金系统。 矿化与晚侏罗世岩脉、穹隆和矿石有关,与IRG密切相关。 E2随后行使了100%收购El Rosillo项目的权利。 该公司目前正与矿业监管机构和当地利益相关方合作,以最终敲定一项先进勘探和钻探项目的许可。 工作将包括详细的地面磁力地球物理测量,以绘制浅层砾石覆盖下的金矿化结构,并在获得许可后对钻探目标进行精炼。

Little Green Pharma全年利润增长到创纪录的2460万澳元

澳大利亚医用大麻生产商Little Green Pharma (ASX: LGP)在2021财年取得了良好的业绩,截至6月30日创收超过700万澳元,税后利润达到创纪录的2460万澳元。 该公司的日常活动收入超过了上一年的930万澳元亏损,其中包括2490万澳元的“廉价收购”在丹麦的一个不断增长的设施的收益;应计189万澳元用于政府研究及发展奖励补助金;股票支付280万澳元;折旧及摊销685,266澳元;以及生物资产公允价值变化带来的150万澳元收益。 大麻市场 今年澳大利亚市场的潜在需求强劲增长,截至6月30日,患者数量增加到1.5万人,而此前同期仅为4550人。 在国际市场上也取得了进展,产品已销往德国、英国、法国、新西兰和巴西。 Little Green Pharma公司与丹麦的balance公司签署了一项为期五年的分销协议,并与Pelion SA的一家子公司签署了在波兰的独家分销协议。Pelion SA是波兰和立陶宛医疗保健行业最大的运营商。 由于规模和运营效率的提高,公司的毛利率持续提高,从51%增长到61%(不包括生物资产公允价值的变化),从52%增长到82%(包括这些变化)。 截至2021年6月30日,该集团现金头寸为4020万澳元。 重点 在报告所述期间,该公司的重点是扩大其在西澳大利亚的制造业务,在欧盟获得额外的生产能力,并进一步发展全球销售渠道。 公司的研究和开发活动继续以开发新的和创新的药物输送系统和产品,以满足当前的市场需求。 2021财政年度的主要成就是收购了丹麦设施,该设施每年可生产20吨以上的生物质(包括每年12吨干大麻花);5,430万澳元的融资,其中汉考克勘探公司承诺投资1,500万澳元;并从德国分销合作伙伴德梅坎收到采购订单,该合作伙伴有效地利用了该集团的整个西澳鲜花生产能力。 其他亮点包括与健康保险基金建立伙伴关系,支持改善药用大麻的获取,包括向合格基金成员支付大麻药品回扣;10月份重新评估了小绿色制药公司在西澳的生产能力,并授予了GMP(良好生产规范)许可证;并于今年1月与药品分销商Intsel Chimos合作,在法国为一个国家药用大麻试点项目授予主要供应商地位。 在本报告所述期间之后,Little Green Pharma斥资600万澳元收购了其西澳大利亚州生产设施的16000平方米土地,以及两处毗邻物业。 这笔交易将消除每年17万澳元的租金费用;并提供毗邻物业租户的租金收入。

Pan Asia Metals在Kata Thong项目上锁定了“革命性的”锂锡牌照

电池和关键金属勘探和开发公司Pan Asia Metals (ASX: PAM)为其位于泰国西南部攀牙省的Kata Thong项目增加了5个新的锂锡勘探区块。 自去年以来,该公司一直在努力争取一系列目标,其中首次申请的是前景广阔的硬岩锂和锡矿床的特别勘探许可证(SPLAs)。 他们集中在东南亚锡钨带的一部分,该地区有高锂背景的花岗岩和地热活动。 泛亚希望将这些新区块开发成低成本、低碳排放的项目,这些项目有可能向亚洲新兴的电动汽车和锂离子市场提供增值的电池级产品。 地热的机会 其中两个SPLAs包含地热田,其中一个紧挨着富含锂的Khao Kata Khwam花岗岩岩基,这是一个145平方公里的花岗岩侵入体,历史上的岩屑分析显示锂氧化物含量高达2,700 ppm。 其中四种SPLAs是极有前景的锂和锡类矿物,泛亚水系沉积物测定结果显示,与锡和其他开拓者(如铷和钽)相关的强烈锂氧化物异常。 每个苏丹人民解放军将由第一工矿部最后核准。 在获得许可证后,泛亚将与泰国拥有当地地热专业知识的大学合作,协助设计勘探方案,评估项目区域的锂和发电潜力。 工作将包括数据整理、地表水取样和系统的概念性地质水文模型。 Reung Kiet锂 位于Kata Thong的5个苏丹人民解放军位于泛亚新兴的Reung Kiet锂项目东北偏北约35公里处,位于政府拥有的240兆瓦的Rajjaprabha水电站西南50公里处。 泛亚集团的目标是在Reung Kiet建立一期工厂,每年可生产高达1万吨的碳酸锂或氢氧化锂。 Kata Thong的应用可能会使这个数量翻倍。 改变执照 泛亚董事总经理Paul Lock表示,Kata Thong的牌照可能会对该公司产生革命性影响,由于地热能机会和附近的发电站,该公司将成为零碳排放企业。 报告称:“过去10年,汽车制造商越来越关注其供应链碳足迹,以满足市场预期,并提高其电动汽车产品的可信度。” “我们相信,这将在市场上形成一个分支,低碳至零碳的锂产品吸引了溢价,因此,通过锂云母开采和水力加工生产低碳足迹锂产品的潜力,使我们处于优势。” 以前的矿业 Kata Thong地区的锡生产历史可以追溯到16世纪。 Phuket-Phang Nga-Takua Pa锡矿田从1961年到1990年的精矿产量至少为40万吨,其中钛铁矿、独居石、铜镍矿-钽铁矿、锆石和黑钨矿是最常见的副产品。 锂云母(锂云母)也成为一些矿山的副产品。 在该地区进行的现代勘探很少,特别是原生硬岩矿床。 自20世纪70年代末以来,对项目地区部分地区的地热潜力进行了评估。