总部位于墨尔本的金融科技公司Credit Clear正在推进一项1500万澳元的首次公开募股(IPO)计划,因为冠状病毒大流行推动了对技术的需求,这些技术可以加速收回未付账单。 Credit Clear由前National Australia Bank (ASX: NAB)和Tyro Payments(ASX:TYR)执行官Gerd Schenkel主持,并由富裕的上市公司Alex Waislitz和Paul Little支持,Credit Clear要求投资者深入研究以为IPO和股票市场融资 ,这将使该公司的估值约为其历史收入的六倍。 预计将以每股0.35澳元的发行价发行4280万股,这意味着该公司的企业价值为6400万澳元,市值为7900万澳元。 该公司在2020财年的预估收入为1120万澳元,高于此前同期的1,030万澳元。 该公司预计在2020日历年实现1800万澳元的收入,这得益于东南亚的债务追回呼叫中心因疫情而关闭后对其服务的需求激增。 通过IPO筹集的资金将使Credit Clear加快其专有技术平台的开发,该平台旨在利用数字记账和通信系统收集应收账款。 这家债务回收公司打算在本月晚些时候以CCR的股票代码登陆ASX的董事会。 流行病的斗争 Credit Clear创始人Lewis Romano认为,鉴于自疫情爆发以来全球有许多消费者难以履行其财务承诺,目前上市时机正合适。 今年早些时候,菲律宾的债务追讨呼叫中心关闭后,各公司一直在寻找其他方式来追讨未付账单的客户。 他说:“这对我们的业务产生了立竿竿影的影响,而且是一种积极的方式。随着我们进入后疫情时代的禁闭期,我们将更加关注债务催收。” “大流行并没有阻碍、推迟或推迟我们的雄心壮志,我们打算尽快上市。” 失业的影响 Romano表示,失业率会直接影响对债务回收服务的需求,因为失业或找不到工作的人会意识到,他们没有足够的收入来偿还债务。 澳大利亚统计局(Australian Bureau of Statistics)的数据显示,2020年6月,澳大利亚全国失业率达到7.4%,创下22年来的新高,约有992,300人失业。 根据政府7月份的经济和财政更新,这个比率预计会一直上升到年底,预计在12月份的季度达到9.25%左右的峰值。 Romano表示:“全国失业率上升通常意味着经济状况走弱,而这往往会导致债务增加,为(我们的)行业提供扩张机会。” 古老的问题 Credit Clear旨在解决公用事业、电信、金融公司和政府机构以及那些为消费者提供后付费服务的公司所经历的累积债务这一由来已久的问题。 该公司的云平台于3年前在澳大利亚和新西兰推出,该平台声称,通过改变客户管理支付的方式,可以帮助企业实现“更智能、更快和更有效的财务结果”。 该平台服务的客户包括中小型企业和大型企业、地方议会和其他政府部门、国内企业和全球组织的子公司。 目前登记入册的公司包括AGL Energy (ASX: AGL)、Prospa Group (ASX: PGL)、Synergy、BMW Financial Services和Transurban Group (ASX: TCL)。 自动化的过程 Credit Clear将债务催收过程自动化,并使用人工智能来确定客户希望在一天的什么时间以及通过何种通信方式(通常是通过Facebook… Continue reading Credit Clear计划进行1500万澳元的首次公开募股(IPO),并在澳大利亚证券交易所上市,以利用大流行推动的债务行业

Duke Exploration启动IPO,目标是“更聪明”地寻找机会

专注于铜金的Duke Exploration是基于历史悠久的棕地项目上市的最新一家公司。 该公司计划发行3,200万股新股,以每股0.25澳元的价格筹资800万澳元。 Morgans Corporate是此次IPO的牵头管理人,IPO将于11月4日完成。它没有承保。 根据Duke的招股说明书,“澳大利亚的许多矿产地区被认为是成熟的勘探省份,最明显的矿体已经被发现和开采。” “在Duke看来,像Duke这样的新探险者现在有责任更聪明地识别机遇,”报告称。 该公司计划通过将政府资助的矿物系统研究和赛前数据与基于计算机的数据分析技术相结合来实现这一目标。 该公司表示,这将提供新的、有效的方法来发现通常不为大多数勘探策略所认可的机会。 昆士兰旗舰项目与悠久的历史 Duke Exploration推出了三个项目,其中旗舰项目位于昆士兰州Mackay西南130公里处。 重点是Bundarra项目历史悠久的矿区,包括Mt Flora矿区和两个相关的矿场,Duania和Waitara。 在19世纪,Mt Flora铜矿是澳大利亚品级最高的铜矿。 据Duke董事长Toko Kapea说,该公司将其视为近期的矿山开发机会。 他表示:“我们的Mt Flora项目目前处于上市一结束就可以立即开始钻探的阶段,预计上市后第一年就会有结果。” 1879年至1909年,Mt Flora有一家冶炼厂,但由于品级下降而关闭。 最近的钻探和先进的地面勘测已经确定了5个“可钻探”目标。 地球物理调查已经确定了一个1.3公里长的走向潜力。 Duania前景正在应用中,与Bundarra合作,覆盖了Bundarra潜在的向下倾斜范围。 Waitara也在申请中,位于Bundarra西北20公里处。 从20世纪70年代到21世纪头十年,在Waitara进行的历史性钻探,重现了几个大的低品位铜钼矿化区域。 在早期钻探中,黄金回流 根据独立地质学家的报告,昆士兰州的第二个项目Prairie Creek位于Gladstone西南120公里处,有望开采斑岩铜金钼。 过去的勘探结果包括黄金,在一个超过5米的交叉口,每吨黄金的含量为2.11克。此外,还存在土壤异常和露出地表的热液矿脉,其中一些尚未经过钻探测试。 已知脉宽大于85m,前钻区域走向大于450m。 Lachlan Fold Belt上的Red Hill 该公司在新南威尔士州的Red Hill项目位于堪培拉西北约70公里处,目标是斑岩铜-金矿化,包括已知的铜-铅锌和金-银。 Duke与Emmerson Resources (ASX: ERM)在Red Hill成立了一家合资企业。 主要矿床位于老Red Hill矿山,该矿山在1881年至1889年间出产黄金和铜。 近几十年来,已有多家公司在该地区进行了勘探,Shell Australia在上世纪80年代初曾报告称,一次拦截量为2米,每吨16.1克黄金。

在ASX列出的先买后付股票市场中搜索价值

在美国主导的科技股抛售中,在澳大利亚证交所上市的“现付现付”(BNPL)板块获得了不错的提振,其估值较近期峰值水平下跌了40%。 这是否足以平息许多投资专家所认为的明显的非理性繁荣? 近期价格图只说明了一半的情况,供应商的交易价格远高于3月份的亨尼便士水平——冠状病毒抛售的最低点。 最新数据显示,无可争议的行业领头羊Afterpay (ASX: APT)股价较8月25日92澳元的峰值低10%,但较3月23日8.90澳元的低点高出数英里。 事实上,事实证明,在疫情危机期间,该行业几乎没有受到任何系统性违约问题的影响,而赞助人数仍在继续增加。 与此同时,竞争也在加剧,PayPal (NASDAQ: PYPL)现在提供“四次分期付款”选项,购买价格在30美元(42澳元)至600美元(845澳元)之间。 上个月,总部位于新西兰的Laybuy Group Holdings (ASX: LBY)成为第七只在澳大利亚证交所上市的BNPL股票,在股价回落到每股1.41澳元之前,其首发股价溢价高达45%。 尽管该公司去年的收入只有3,500万新西兰元(合3,200万澳元),但其估值仍在2.6亿澳元左右。 ASX BNPL的其他上市公司包括价值36亿澳元的Zip Co (ASX: Z1P)、7.8亿澳元的Sezzle Inc (ASX: SZL)、3.1亿澳元的Openpay (ASX: OPY)、6.2亿澳元的Splitit Payments (ASX: SPT)以及价值5.3亿澳元的非纯Flexigroup (ASX: FXL)。 疫情期间的意外客户行为 他们的新冠肺炎经历类似:他们开始集体勒紧裤腰带,对新申请的人进行更严格的风险评分,对落后的人采取困难措施。 但预期的违约潮根本没有出现。 例如,Flexigroup就为可能出现的问题筹集了540万澳元的“经济准备金”。 实际情况是,7月份逾期90天的账户占投资组合的0.53%,较一年前有所改善。 Afterpay公布的“净交易亏损”(总亏损减去滞纳费)为基础销售收入的0.4%,与上年持平。 作为ASX的第二大运营商,Zip公布截至2020年6月的年度净坏账率为2.24%,月度欠款(一个前瞻性指标)在6月下降到1.33%。 Zip首席战略官Tommy Mermelshtayn说:“疫情是对我们的模型和整个行业的其他模型的一次测试。” “如果说有什么不同的话,那就是顾客对他们的支出更加谨慎,还款率也在上升。” Openpay首席执行官Michael Eidel恰当地描述了这段时期:“奇怪而艰难”。 但该公司8月份的欠款仅占2270万澳元总营业额的0.8%,业绩“明显高于”管理层的预期。 他说:“我们相信,我们已经能够在保护商家和顾客和企业之间取得正确的平衡。” 在美国和加拿大开展业务的Sezzle指出,当疫情家庭补贴恢复时,困难需求并没有增加。 Sezzle创始人兼首席执行官Charlie Youakim说:“客户在明智地使用我们。” “我们取得了出色的成绩,在许多指标上都有所改进,”他补充道。 多元化的产品和全球扩张 至少在短期内,BNPL提供商的生存有了保证,他们正在多元化他们的产品,无论是地理上还是在他们的目标行业的地方。 如果有人需要提醒的话,美国的零售市场让澳大利亚相形见绌——Afterpay没有忘记这一点,它两年前进入了美国零售市场,现在在那里有500万活跃客户。 上个月,Zip通过发行可转换票据和认股权证,以2亿澳元完成了对美国BNPL提供商Quadpay的“转型”收购。 “如果你想成为真正的全球参与者,你真的需要进入这个市场,”梅尔什塔恩表示。 Zip还计划在英国推出,Openpay和Laybuy… Continue reading 在ASX列出的先买后付股票市场中搜索价值

投资者通过850万澳元的股权融资支持Wide Open Agriculture的增长战略

Wide Open Agriculture (ASX: WOA)的增长计划得到了投资者的支持,该公司公布了700万澳元的配股计划和150万澳元的股票购买计划。 Wide Open已经收到了来自成熟机构投资者的约束性承诺,他们将以每股0.90澳元的价格收购770万股。 现有股东将有机会以相同的发行价参与150万澳元的股票购买计划。 每股0.90澳元的发行价较Wide Open 10月1日(周四)每股1.07澳元的收盘价有近16%的折让。 Wide Open董事总经理Ben Cole表示,公司对配售的结果感到”高兴”,新股东和现有股东的支持也让公司感到高兴。 “这表明,人们相信,公司定位于与有意识的食品消费者和可再生农民迅速扩大的基础一起成长。” Cole补充称:“我们有能力、经验丰富的团队现在准备好了让公司实现增长、最大化股东回报,并扩大我们的积极影响。” 多管齐下的增长战略 来自配售和股票购买计划的资金将用于设计、建造和运营拟建的卢平蛋白生产设施。 这种蛋白质将被用于Wide Open的Dirty Clean食品品牌产品,并有可能出售给第三方配料或消费品公司。 所得款项还将用于设计、建造和运营WA的商业规模的燕麦牛奶设施。 与羽扇豆蛋白类似,这款燕麦牛奶将以Dirty Clean Food品牌和自有品牌出售给消费者。 筹集的资金还将用于制定市场战略和开发大规模牛肉、羊肉和家禽养殖系统。这些产品将在网上和全国超市销售。 目前,Wide Open通过网络和全美各大超市销售其再生养殖、合乎道德的来源和可持续生产的食品。 公司计划扩展到国内和国际市场。

Thomson Resources开始对Chillagoe金矿项目进行初步勘探

澳大利亚勘探公司Thomson Resources (ASX: TMZ)宣布,计划于本月在昆士兰州远北的Chillagoe金矿未开发区域启动土壤螺旋钻钻探活动。 在完成从私人所有者Bacchus Resources收购Chillagoe之前,该活动将被视为公司初步勘探承诺的一部分。 Thomson计划在一个以金、银、铜矿藏闻名的地区,将角砾岩管道中与入侵有关的黄金和与入侵有关的铜-金矿藏的10个优先勘探区作为目标。 远景区具有广泛的历史工作背景,多岩石碎屑,异常金、铜、银和贱金属,磁性异常提示管道状埋藏侵入体。 Bacchus之前的岩屑取样显示,在边界勘探中,每吨黄金29克,白银3000克;在Laverock,金7克/吨,银331克/吨;和24%的铜和6 g/tSalt Creek。 将使用安装在托盘上的土壤螺旋钻,在矿化趋势或磁异常上以20米的间隔钻孔。 他们将被钻到坚固的地下室,并收集井底样本进行分析,预计年底前会得出结果。 Chillagoe收购 Chillagoe矿场位于凯恩斯以西150公里处,为Thomson提供了一系列横跨昆士兰州和新南威尔士州的项目,全年都可以进行地面勘探。 在未行使期权协议到期后,Thomson于2019年初采取行动,以股票对价取代现金,从Bacchus手中收购了Chillagoe 90%的股权。 Bacchus将保留剩余10%的股权,在决定开采前可自由持有,届时它可能选择继续开采,也可能允许Thomson以公允价值的95%收购其权益。 Chillagoe包括5个已获勘探许可和1个勘探许可申请,该地区位于Chillagoe组石灰岩地区,面积超过593平方公里,蕴藏着包括Red Dome、Mungana和King Vol在内的矿床。 这些矿床被认为有相当大的垂直范围——例如红色圆顶,已经证明深度连续性超过1000米。 Thomson说,这一勘探意味着,大多数未被发现的这类沉积物将接近地表,只是被风化和最近冲积或搬运的沉积物所掩盖。

Black Cat Syndicate在1Moz黄金资源增加了三个项目

Black Cat Syndicate (ASX: BC8)将其位于西澳大利亚Kalgoorlie东部的黄金项目资源增加至82.6万盎司,此前该公司收购了附近的三个项目,目前正计划将其黄金项目资源提高至100万盎司。 该公司向Aruma Resources (ASX: AAJ)支付了50万澳元,购买其Trojan、Slate Dam和Clinker Hill金矿项目,其中Trojan包含11.5万盎司的新资源。 收购增加了Black Cat的占用土地的,其中大部分位于Kalgoorlie50公里,52%至756平方公里。 Trojan位于Fingals以东15公里的公路上,这里很可能是Black Cat的加工厂所在地。 Clinker Hill有“显著”的上行空间 Black Cat表示,无论是在矿区附近还是在该地区,新发现的地块都有“显著的”勘探优势。 Trojan在2000年至2004年期间由前New Hampton金矿公司开采,平均每吨1.7克的产量为125,129盎司黄金。 Slate Dam位于Bulong项目以东10公里处,是因Lake Yindarlgooda远景区的一个高级勘探项目。 Clinker Hill也位于Fingals附近,是一个早期勘探项目,据该公司称,其中包含连接百万盎司Mt Monger采矿中心和Bulong黄金项目的结构。 Mt Monger由Silver Lake Resources (ASX: SLR)运营。 今年7月,Silver Lake Resources宣布成为Black Cat的主要股东,持有其8.74%的股份。 此前,该公司以840万股Black Cat股票的价格将其出售给了finger of Black Cat和Rowe ‘s Find。 7月份的收购使公司的资源增加了145%,新收购的项目位于被授予的采矿租约上,战略性地靠近Black Cat的Bulong黄金项目。 进展会超过1Moz 在完成这次收购后,Black Cat将拥有1080万吨黄金资源,即2.4万吨/吨,其中包括Bulong (294,000oz)、Fingals (515,000oz)和Rowe’s Find (17,000oz)。 Black Cat董事总经理Gareth… Continue reading Black Cat Syndicate在1Moz黄金资源增加了三个项目

RareX钻探焊接Weld North项目附近的Lynas Corporation的Mt Weld业务

RareX (ASX: REE)正准备开始钻探其Weld North稀土项目,该项目距离Lynas Corporation’s (ASX: LYC) 在西澳大利亚的新稀土矿很近。 一个钻井承包商已经被雇佣,计划下个月开始。 Weld North距离Kalgoorlie约350公里,Lynas的Mt Weld 矿以北仅84公里。Lynas公司还决定在Kalgoorlie为其拟投资5亿澳元的裂解和浸出工厂选址,用于加工Mt Weld材料。 根据RareX的研究,Weld North在碳酸盐岩矿化过程中存在一个巨大的圆形磁异常前景,与世界上大多数现有稀土矿(包括Mt Weld)的矿化情况类似。 Mt Weld异常的直径为4公里,目前储量为5450万吨,其中2.8Mt含REO中含有5.4%的总稀土元素氧化物(TREO)。 相比之下,RareX注意到Weld North的异常直径为5公里,与Mt Weld有相似的模式。 “与Mt Weld的圆形形状和尺寸比较表明,Weld North磁异常极有可能发现重大稀土元素,”该公司补充说。 RareX计划在覆盖层序下进行空心钻测,以评估磁异常源是否由类似的碳酸盐岩侵入Mt Weld缝引起。 Cummins Range 在今天的新闻发布之前,RareX公司在西澳Kimberley地区的旗舰产品Cummins Range稀土项目取得了积极的结果。 加密钻井的初步测试“明显高于资源级别”,包括“惊人的”宽度。 值得注意的是,距离地表29m的距离为41m, TREO值为4%,距离地表36m, TREO值为4.6%,包括25.1% TREO值为3m的超高级区域。 该项目的钻井旨在将现有资源升级到指示状态,推测资源总量为13吨,TREO为1.13%。 这些测试是最近完成的6143m钻探活动的一部分。 预计未来几周会有更多的结果。

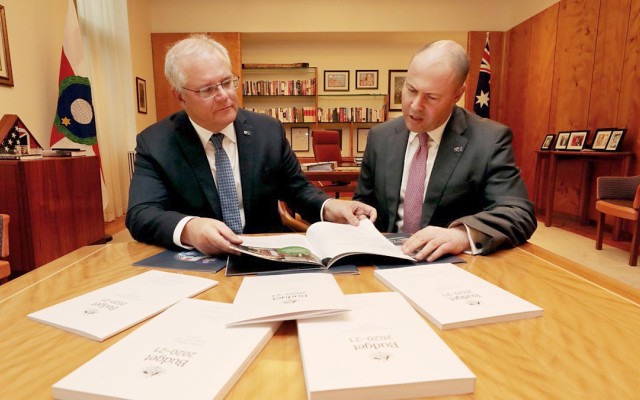

2020年联邦预算:商业是澳大利亚经济复苏的关键

澳大利亚财长弗莱登伯格(Josh Frydenberg)非常相信,澳大利亚私营企业是创造就业机会和实现经济增长、实现显著复苏的关键。 他还通过980亿澳元的个人和企业减税、减记、资产立即减记和慷慨补贴来雇佣更多的工人,特别是年轻和女性工人,为企业投资和增长提供了巨大的动力。 如果预算计划得以实施,澳大利亚将在短短一年时间内从目前的经济衰退转变为4.75%的经济增长,这将是有史以来最快、最雄心勃勃的经济转型之一。 考虑到造成这次衰退的独特环境,这也是完全可以实现的。这次全球大流行病导致了经济中大量部门的蓄意经济关闭,随后是不完整和不确定的复苏道路,随时都有可能出现更严重的封锁。 疫情假设是一个大问题 本预算中最大的假设之一是,冠状病毒大流行正越来越接近尾声——疫苗即将问世,我们将能够在当前预算期间像往常一样恢复商务和旅行。 每一项预算都有弱点,单是这项预算就有可能被证明是大错特错的,即使是科学家和流行病学家的最佳预测,在面对狡猾的病毒对手时,也会受到巨大的影响。 成本将是巨大的,但可以使用 预算的另一个弱点当然是成本,正如预计的那样,成本是巨大的,今年的赤字达到2136亿澳元,而且在可预见的未来,预算仍将处于赤字状态。 同样,债务也将继续膨胀,政府总债务毫不费力地加速突破万亿澳元大关,而净债务则达到7030亿澳元的峰值。 弗莱登伯格表示,净债务将在2023-24年达到GDP的44%的峰值,而总债务将在2023-24年达到GDP的51.6%,然后在中期稳定在GDP的55%左右。 令人欣慰的是,如果你打算背负如此空前的债务,现在是最好的时机。 维修成本在当前利率意味着,即使这惨不忍睹的债务是非常可行的,实际上需要一个比小得多的债务占GDP的比例降低到服务狂欢在1990年代,但是否明智是我们事后才知道好。 要么努力,要么回家 实际上,除了为经济增长做好准备并刺激私营部门之外,别无选择,因为具有讽刺意味的是,只有快速增长才能开始修正基本的预算数字,并开始让它们看起来更体面。 一个更大的蛋糕可以治愈很多疾病,弗莱登伯格先生将很大的赌注押在澳大利亚经济的持续和可持续复苏上,这不仅会让更多的澳大利亚人就业和商业繁荣,还会导致税收的恢复。 另一种选择是通过严格控制支出和赤字水平来缩小规模,这样做肯定会延长衰退的时间,可能还会加剧衰退,因此,传统的保守主义对预算和赤字的承担只能被抛弃。 在眼睛能看到的范围内的亏损 考虑到10年的赤字计划,预算底线肯定会显得有些不稳,但如果澳大利亚的整体增长预期保持不变,那么以实际价值计算,未来几年的赤字可能会开始显得很小。 也许在这个预算中大量的刺激措施最鼓舞人心的一点是,他们不再依赖政府部门通过受监管的项目缓慢地、官僚主义地决定支出措施。 这些资金将直接流入工人、退休人员和企业主的口袋,而随着临时工和求职者人数的不断减少,私营部门将担负起促进经济增长和为失业者提供就业机会的责任。 大多数工作都在私营部门 这是应该考虑到的大部分工作是由私营部门和预算的大小可能增长经济的百分比,我们联想到像第二次世界大战的事件,实际支出的现金将由个人和企业。 如果企业尽管有大量的激励措施,但仍不愿投资新的工厂、设备和就业岗位,那么政府将不会花钱,但企业很可能会张开双臂抓住激励措施,并希望比任何官僚政府计划都更明智地使用这些资金。 现在轮到参议院和疫苗制造商了 与此同时,还有一些任务需要完成——所得税削减必须在参议院获得通过,希望在世界各地的实验室工作的许多科学家很快就能研制出一种可行、有效的疫苗。 据估计,没有疫苗的成本每年增长1%,但它还没有到位,但实际数字可能更高,因此,澳大利亚乃至全球未来十年的预算命运将牢牢地取决于一些试管的内容。 无论是现在还是将来,科学创新在确保经济安全方面都很少扮演如此重要的角色。 联邦财政部长Josh Frydenberg的2020年预算演讲

超级基金改变大预算惊喜

预算总是会带来惊喜,而今年的大预算是对澳大利亚3万亿澳元退休金行业的重大重塑。 由于受疫情影响,美国允许紧急撤药,这一备受争议但颇受欢迎的举措,养老金一年来一直出现在新闻中。 最终,大约287万个人已经取出了356亿澳元,还有可能更多,但预算的变化确保养老金将在未来一年继续成为新闻。 这些变化有很多层面,愤世嫉俗者可以把它们解读为针对那些讨厌但非常受欢迎和成功的行业基金的攻击,这些基金确实惹恼了一些自由派后座议员。 高昂的费用和糟糕的回报值得强调 无论您采取什么个人行动,至少这些变化将集中在降低费用和提高回报上,尽管试图将资金限制为仅专注于财务回报,而不是环境和治理问题,对于那些成功地经受住了考验的行业基金来说,却是耳光。 Rio Tinto破坏了Pilbara的4.6万年前的洞穴Juukan Gorge。 从2021年7月起,所有基金都需要进行年度业绩测试,那些未能为会员带来良好回报的基金将在一个名为“YourSuper”的新型在线比较工具上被公开列为表现不佳的基金。 不良基金被禁止吸纳新成员 如果回报不提高,表现不佳的养老基金将被禁止吸纳新成员。 这些基金还将被迫公开披露投资回报率不高的情况,并被要求证明它们的行为符合澳大利亚人的最大利益。 这项测试最初将适用于“MySuper”基金,这些基金拥有更低成本平衡的投资选择,但在2022年将扩展到超级基金的所有其他产品。 据计算,在MySuper产品中,最差的产品和最好的产品之间的差额对一个普通工人来说少了9.8万澳元,所以仅这一变化就能帮助工人在10年内多赚107亿澳元。 超级基金也将受到一个新的需求确保他们行动的最佳经济利益成员为了提高问责和透明度——这可能导致产业基金被迫透露对联盟的贡献。 多基金问题有待解决 这些变化还试图结束工人拥有多个超级基金的问题,这些基金会吸收额外的费用,工人们被捆绑在他们的超级基金上,这样每当有人得到一份新工作时,雇主就会把钱存入现有的账户。 大约440万人拥有600万个账户,这意味着他们要支付4.5亿澳元的不必要费用。 政府估计,未来10年新增账户数量将减少210万个,为员工节省28亿澳元,不过员工仍可以随心所欲地更换超级账户。 澳大利亚财政部长弗莱登伯格(Josh Frydenberg)和主管退休金的助理部长休谟(Jane Hume)在一份联合声明中表示,预计到2034年,澳大利亚人每年将支付450亿澳元的退休金。 “澳大利亚人每年要支付300亿澳元的退休金,超过了家庭燃气和电费的总和。” 弗莱登伯格表示,美国家庭每年的能源费用为270亿澳元,而水费为120亿澳元。 强制性超级支付将在明年7月从9.5%提高到10%,到2025年提高到12%。

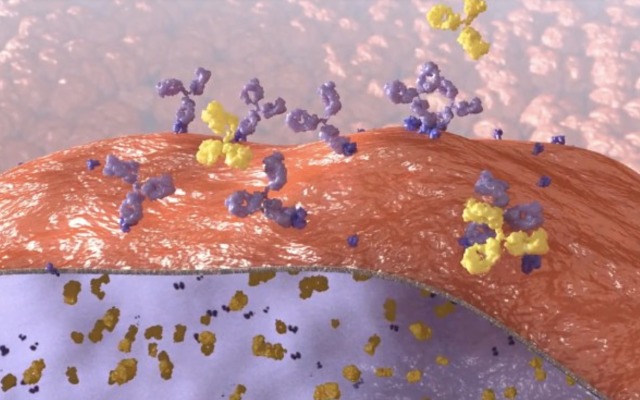

Patrys授予了澳大利亚纳米颗粒脱氧单克隆抗体平台的专利,用于提供抗癌药物

治疗性抗体开发公司Patrys (ASX: PAB)获得了一项澳大利亚专利,该专利涉及其新型纳米颗粒(NP)偶联脱氧单克隆抗体抗体平台用于靶向给药抗癌药物。 该专利是第一个面向当地市场的专利,涵盖了脱氧单克隆抗体PAT-DX1和PAT-DX3与纳米颗粒用于诊断和治疗多种类型的癌症。 PAT-DX1抗体的独特之处是它能够结合许多固体肿瘤释放的DNA,这是由于固体肿瘤细胞的高周转率造成的。 广谱的目标 该公司首席执行官James Campbell博士说,Deoxymab纳米颗粒可以作为一种广谱靶向剂,用于治疗各种癌症,无论其来源和类型如何。 他说:“我们已经将这种肿瘤靶向方法与能够携带对癌症有毒药物的纳米颗粒结合起来。” “这种结合使我们能够将抗癌药物特异性地输送到多种癌症中,同时对体内正常、健康的细胞产生最小的影响。” 不同寻常的是,PAT-DX1抗体还能穿过血脑屏障,并有可能缩小肿瘤大小,这使得它被考虑用于胶质母细胞瘤(原发性脑癌)或从诊断癌症扩散到大脑的转移瘤(如乳腺癌)患者。 Campbell博士说:“我们相信,PAT-DX1-NP技术的不确定肿瘤的性质使其在难以治疗的癌症的一系列治疗应用中处于有利地位,我们正在积极探索其中的一些应用。” 小鼠模型的抗体 Patrys的Deoxymab平台是基于Deoxymab 3E10抗体,该抗体首次在人类系统性红斑狼疮(SLE)的小鼠模型中被识别。 大多数抗体与细胞表面标记物结合,而3E10穿透细胞核并直接与DNA结合,从而抑制修复过程。 癌细胞通常有高水平的突变和潜在的DNA修复机制缺陷,正因为这些原因,3E10额外抑制DNA修复过程可以杀死癌细胞,但似乎对正常细胞没有什么影响。 作为单一药物,Deoxymab 3E10已被证明可以显著提高化疗和放疗的疗效。 它还可以与纳米颗粒结合,靶向递送化疗药物和显像剂到肿瘤。 全球执照 Patrys公司获得的Deoxymab 3E10的权利,是一项全球授权的一部分,该授权将在耶鲁大学发现的新型抗DNA抗体、抗体片段、变异和偶联物开发并商业化,这些抗体将用于抗癌和诊断制剂。 欧洲、日本、中国和美国已经批准了包括Deoxymab 3E10(及其衍生物)的五项专利,并加入了最新的澳大利亚纳米偶联专利。 Patrys在主要司法辖区拥有一系列已获批准或正在申请的专利,未来的监管批准和产品销售都是这些地区的目标。 该公司目前在10个专利家族中有超过19项申请待批。